Traçabilité d’un chèque : comment retrouver le bénéficiaire et prouver vos paiements ?

Malgré la montée en puissance des virements instantanés et des paiements mobiles, le chèque reste un outil de transaction courant en France, notamment pour les montants importants ou les dépôts de garantie. Lorsqu’un litige survient ou qu’une vérification comptable s’impose, une question se pose : comment assurer la traçabilité d’un chèque une fois qu’il a quitté vos mains ? Contrairement au virement numérique, le chèque suit un parcours physique et numérique régi par des normes techniques strictes et le secret professionnel bancaire.

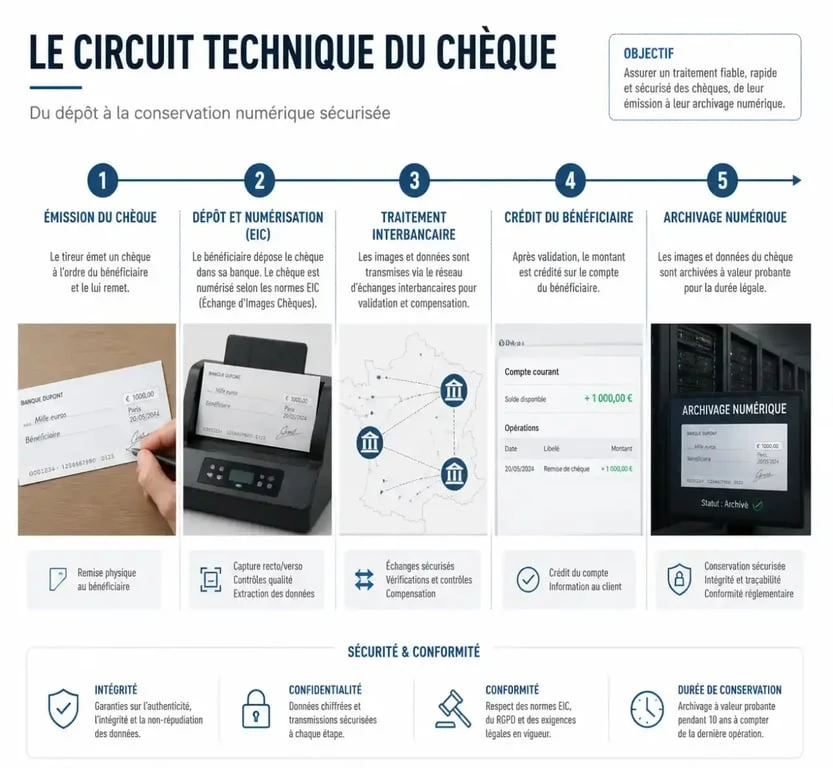

Le circuit technique : comment votre banque identifie un chèque

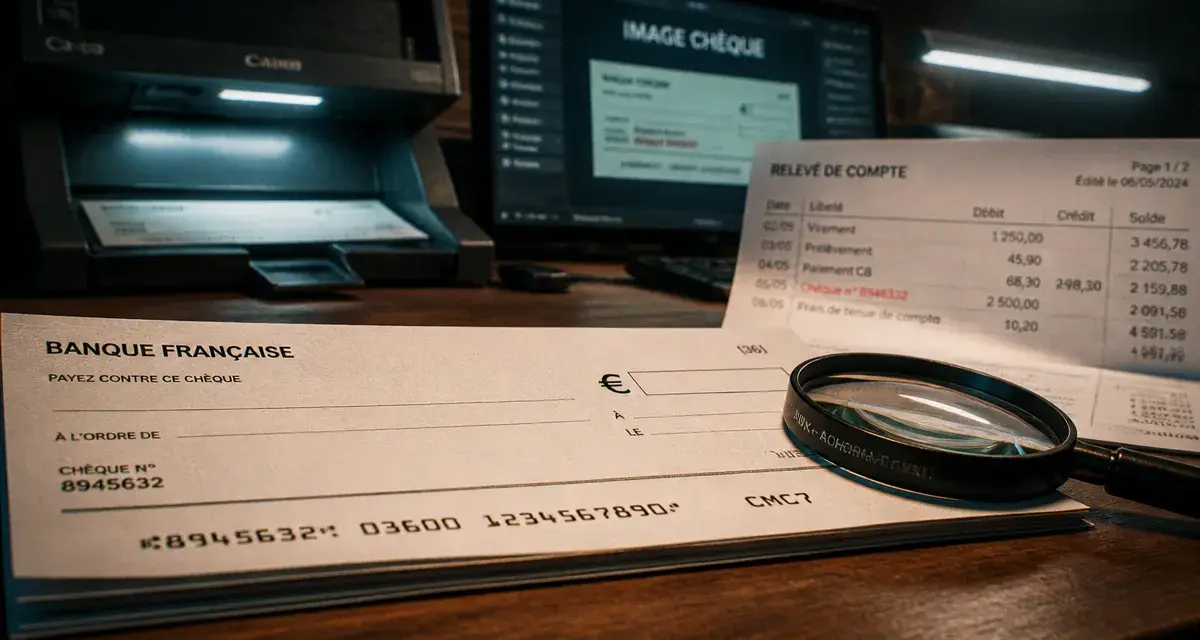

La traçabilité d’un chèque repose sur une ligne de caractères spécifique située au bas de chaque formule : la ligne CMC7 (Caractères Magnétiques Codés à 7 bâtonnets). Cette technologie, couplée au standard MICR (Magnetic Ink Character Recognition), permet aux machines de tri automatique de lire le numéro du chèque, le code de la banque, le code guichet et votre numéro de compte.

Depuis le 30 juin 2002, le système bancaire français a généralisé l’Echange d’Images Chèques (EIC). Le papier physique ne voyage plus de banque à banque. Lorsqu’un bénéficiaire dépose votre chèque, sa banque le numérise. Cette « image chèque » circule de manière dématérialisée dans le système interbancaire. Cette numérisation constitue le premier maillon de la traçabilité moderne, permettant de conserver une preuve visuelle de l’opération sans les délais du transport postal.

Pour vous, cette numérisation est une garantie. Elle permet à votre banque de retrouver la trace d’un débit, même si l’original papier a été archivé ou détruit après numérisation par l’établissement encaisseur. Cette infrastructure technique est gérée par des organismes comme la Banque de France ou des services spécialisés tels que Verifiance-FNCI, qui luttent contre la fraude en centralisant les informations sur les chèques irréguliers.

Comment identifier le bénéficiaire d’un chèque déjà débité ?

Sur votre relevé de compte, vous ne voyez souvent que le numéro du chèque et le montant. Si vous avez oublié à qui vous avez remis ce règlement, la traçabilité du chèque devient un enjeu administratif. La première étape consiste à demander à votre conseiller bancaire une image du chèque émis.

La demande de duplicata

Toute personne ayant émis un chèque peut en demander une copie à sa banque. Cette prestation est généralement facturée entre 10 et 20 euros. La banque interroge ses archives numériques pour vous fournir un visuel du recto du chèque. Sur ce document, vous pourrez lire le nom que vous avez inscrit dans la zone « Bénéficiaire ».

Le secret bancaire sur le verso

Il existe une limite légale majeure à la traçabilité : le secret professionnel. Si vous obtenez le recto, la banque refuse systématiquement de vous fournir le verso. Ce dernier contient l’endossement du bénéficiaire et son numéro de compte bancaire. La loi protège la confidentialité des données bancaires du destinataire. En tant qu’émetteur, vous avez le droit de prouver votre paiement, mais pas de connaître les coordonnées bancaires précises du destinataire, sauf dans le cadre d’une procédure judiciaire.

Dans une gestion rigoureuse, votre chéquier est une fenêtre sur votre comptabilité. Si vous ne remplissez pas systématiquement le talon de votre chèque, cette fenêtre devient opaque. Le talon consigne la date, le montant et l’identité du bénéficiaire avant même que la banque ne traite l’information. Sans ce réflexe, vous dépendez entièrement des archives bancaires et de leurs délais de traitement.

Droits d’accès et délais : ce que vous pouvez réellement obtenir

La traçabilité d’un chèque n’est pas illimitée dans le temps ni accessible de la même manière selon votre rôle dans la transaction. Voici un récapitulatif des droits d’accès aux informations :

| Profil | Informations accessibles | Moyen d’obtention |

|---|---|---|

| Émetteur (Tireur) | Recto du chèque (nom bénéficiaire, montant, date) | Demande d’image chèque |

| Bénéficiaire (Porteur) | Confirmation d’encaissement, motif de rejet | Relevé de compte |

| Justice / Administration | Recto et Verso (circuit complet, compte de dépôt) | Réquisition judiciaire |

Les banques conservent les images des chèques pendant une durée de 10 ans, conformément aux obligations du Code de commerce. Passé ce délai, la traçabilité devient impossible. Il est donc inutile d’essayer de retracer un chèque émis il y a 15 ans sans avoir conservé de preuves matérielles.

Les situations critiques : perte, vol et fraude

La traçabilité prend une dimension sécuritaire majeure en cas d’utilisation frauduleuse. Si un chèque est intercepté et falsifié, le système permet de remonter jusqu’à la banque où il a été déposé. En cas d’opposition, le numéro du chèque est inscrit au FNCI (Fichier National des Chèques Irréguliers).

Si vous contestez un débit, la banque compare l’écriture sur l’image chèque avec votre signature spécimen. La traçabilité permet alors de vérifier si le bénéficiaire a été modifié après l’émission. Dans ces situations, la banque est tenue de vous restituer les fonds si la fraude est avérée et que vous n’avez pas commis de négligence grave. La traçabilité est votre meilleure alliée pour prouver que le parcours du chèque a été dévoyé.

Pour les professionnels qui reçoivent de nombreux chèques, l’utilisation de scanners permet de créer une traçabilité interne immédiate. En numérisant le chèque dès sa réception, l’entreprise garde une trace du CMC7 et de l’image, facilitant les rapprochements bancaires et la gestion des impayés sans attendre le retour d’information de l’établissement financier.

Articles qui pourraient vous intéresser :

Assurance vie banque postale : les points de vigilance à connaître avant de signer

Assurance vie banque postale : les points de vigilance à connaître avant de signer

25000 brut en net : combien il vous reste vraiment chaque mois ?

25000 brut en net : combien il vous reste vraiment chaque mois ?

Taux en baisse, primes de 250 euros et failles de sécurité : le point sur votre épargne en mars

Taux en baisse, primes de 250 euros et failles de sécurité : le point sur votre épargne en mars

Racheter le matériel de son entreprise : prix, formalités et risques juridiques

Racheter le matériel de son entreprise : prix, formalités et risques juridiques