Investir avec 50 € par mois : la méthode simple pour bâtir votre premier portefeuille

L’investissement n’est pas une activité réservée à une élite financière jonglant avec des millions sur des écrans complexes. Investir est aujourd’hui accessible à toute personne disposant d’une connexion internet et de quelques dizaines d’euros par mois. Passer de l’épargnant passif à l’investisseur averti demande de comprendre des mécanismes fondamentaux pour éviter les erreurs classiques et protéger vos économies contre l’inflation ou les frais bancaires excessifs.

Démystifier l’investissement : les bases pour ne plus avoir peur

Il est nécessaire de définir ce qu’est réellement l’investissement. Contrairement à la consommation qui détruit de la valeur, ou à l’épargne de précaution qui stagne sur un livret, l’investissement consiste à injecter du capital dans l’économie réelle, comme les entreprises ou l’immobilier, pour en retirer un gain futur. Ce gain prend deux formes : la plus-value lors de la revente, ou le rendement via des dividendes ou des loyers.

La différence entre épargner et investir

L’épargne constitue votre filet de sécurité. Cet argent reste disponible sur votre Livret A ou votre LDDS pour faire face aux imprévus. Son rendement est souvent inférieur ou égal à l’inflation, ce qui signifie que votre pouvoir d’achat stagne. L’investissement, lui, accepte une part de risque et une indisponibilité temporaire des fonds en échange d’une croissance plus élevée. Investir, c’est accepter que son capital fluctue à court terme pour qu’il fructifie à long terme.

Le couple rendement/risque : la règle d’or

Il n’existe pas de placement offrant 10 % de rentabilité sans aucun risque. Le rendement est la rémunération du risque pris. Si un produit promet des gains rapides et garantis, méfiez-vous. En tant que débutant, votre objectif est de construire une stratégie robuste reposant sur des actifs tangibles et une compréhension claire de ce que vous possédez.

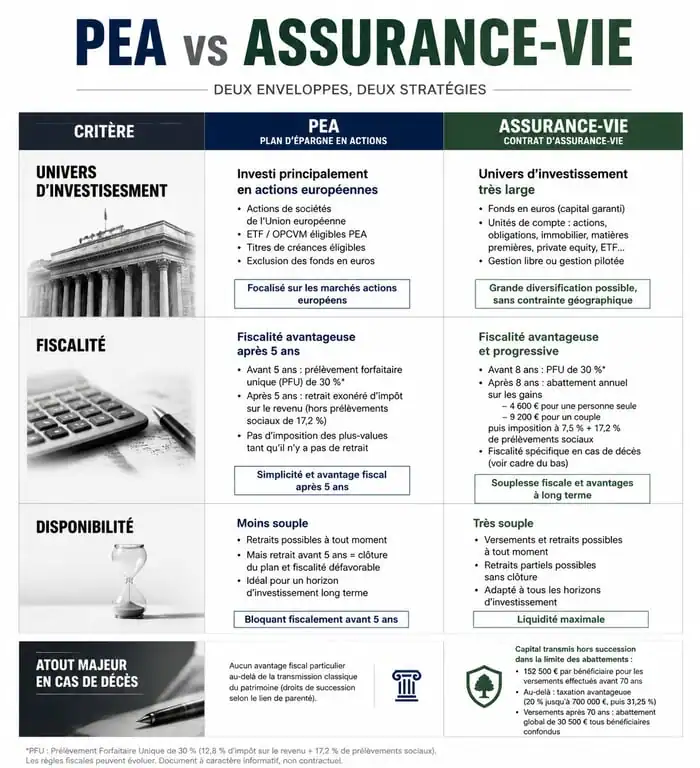

Choisir son enveloppe fiscale : le cadre de vos investissements

En France, avant de choisir des actions ou des parts immobilières, vous devez sélectionner une enveloppe fiscale. Ce cadre juridique détermine la fiscalité de vos gains. Choisir la mauvaise enveloppe peut réduire vos profits de 30 % à cause des prélèvements fiscaux.

Comparatif des enveloppes fiscales

- Plan d’Épargne en Actions (PEA) : Enveloppe dédiée aux actions européennes avec avantage fiscal après 5 ans.

- Assurance-Vie : Support polyvalent permettant d’accéder à des fonds euros, actions et immobilier.

Le PEA et l’Assurance-Vie : les deux piliers

Le Plan d’Épargne en Actions (PEA) est la porte d’entrée privilégiée pour la bourse. Sa fiscalité est avantageuse après cinq ans de détention, car vous êtes exonéré d’impôt sur les plus-values, hors prélèvements sociaux. Il est toutefois limité aux actions européennes.

L’Assurance-Vie est un outil de placement polyvalent. Ce n’est pas seulement un produit de prévoyance, mais un support permettant d’accéder à des fonds en euros sécurisés et à des unités de compte comme des actions ou de l’immobilier. Sa flexibilité en fait un support adapté pour des projets variés, comme l’achat d’une résidence principale ou la préparation de la retraite.

| Critère | Plan d’Épargne en Actions (PEA) | Assurance-Vie |

|---|---|---|

| Univers d’investissement | Actions européennes uniquement | Actions mondiales, Immobilier, Fonds euros |

| Fiscalité (après 5 ou 8 ans) | Exonération d’impôt sur le revenu | Abattement annuel sur les gains |

| Plafond de versement | 150 000 € | Illimité |

| Disponibilité | Retrait possible, mais clôture avant 5 ans | Argent disponible à tout moment |

Dans quoi investir concrètement quand on débute ?

Une fois l’enveloppe ouverte, il faut y placer des actifs. Pour un débutant, la gestion titre par titre est risquée et chronophage. Il existe des solutions plus simples et efficaces pour diversifier son portefeuille.

Les ETF, l’outil de la gestion passive

Les ETF (Exchange Traded Funds), ou trackers, sont des fonds qui répliquent la performance d’un indice boursier comme le CAC 40 ou le S&P 500. Au lieu d’acheter une seule action, vous achetez des centaines ou des milliers d’entreprises en une seule transaction. C’est la diversification instantanée à moindre coût. Les frais de gestion des ETF sont nettement inférieurs à ceux des fonds classiques proposés par les banques de réseau, ce qui impacte positivement votre performance sur le long terme.

L’immobilier sans les soucis : les SCPI

Si vous préférez la pierre mais que vous n’avez pas le budget pour acheter un appartement, les SCPI (Sociétés Civiles de Placement Immobilier) sont une alternative pertinente. Vous achetez des parts d’un parc immobilier géré par des professionnels, comme des bureaux ou des commerces, et vous percevez des loyers au prorata de votre investissement. C’est ce qu’on appelle l’immobilier papier.

Prenons deux investisseurs. Ils placent la même somme, le même jour, sur le même indice boursier. Après dix ans, leurs résultats divergent. Le premier a choisi un ETF à bas coûts via un courtier en ligne. Le second a payé des commissions d’entrée et des frais de garde élevés auprès de sa banque. Cette différence montre que les frais sont une variable déterminante. La performance brute échappe à votre contrôle, mais les frais sont une variable que vous maîtrisez dès le premier euro.

La stratégie gagnante : Diversification et Intérêts composés

Le succès en investissement repose sur la discipline. Deux concepts doivent guider votre stratégie : la diversification financière et la puissance des intérêts composés.

Ne mettez jamais tous vos œufs dans le même panier

La diversification est la règle de base en finance. En répartissant votre argent sur différents secteurs géographiques comme les États-Unis, l’Europe ou les pays émergents, et sur différents types d’actifs comme les actions, les obligations ou l’immobilier, vous réduisez la volatilité de votre portefeuille. Si un secteur chute, les autres peuvent compenser cette baisse. C’est la base de la gestion de risque sur les marchés financiers.

La puissance du temps : l’effet boule de neige

Les intérêts composés fonctionnent comme un effet boule de neige. Vos gains génèrent eux-mêmes des gains. Plus vous commencez tôt, plus cet effet est puissant. Un investisseur qui place 100 € par mois pendant 30 ans avec un rendement annuel de 7 % obtient environ 120 000 €. Il n’a pourtant décaissé que 36 000 €. Le temps travaille pour vous, indépendamment de votre capacité à prédire les mouvements du marché.

Guide pratique pour passer à l’action en 3 étapes

Maintenant que les principes sont posés, voici la marche à suivre pour un débutant qui souhaite investir ses premiers 50 ou 100 euros.

1. Définir son profil et son horizon de placement

Évaluer sa tolérance au risque et la durée de son projet. Avant d’ouvrir un compte, demandez-vous quand vous aurez besoin de cet argent. Si c’est pour un apport immobilier dans deux ans, la bourse est trop risquée. Si c’est pour votre retraite dans vingt ans, vous pouvez encaisser les fluctuations boursières. Votre tolérance au risque est personnelle. Si une baisse de 10 % de votre portefeuille vous inquiète, optez pour une allocation plus prudente avec davantage d’obligations ou de fonds euros.

2. Choisir un intermédiaire financier compétitif

Sélectionner un courtier agréé par l’AMF (Autorité des Marchés Financiers) avec des frais réduits. Évitez les banques traditionnelles pour vos investissements boursiers, car leurs frais de courtage et droits de garde sont souvent prohibitifs. Tournez-vous vers des courtiers en ligne spécialisés ou des fintechs.

3. Automatiser ses versements

Mettre en place le DCA (Dollar Cost Averaging) pour lisser son prix d’entrée sur le marché. La meilleure façon d’investir est de ne pas y penser. Mettez en place un virement automatique juste après le versement de votre salaire. En investissant la même somme chaque mois, vous achetez plus de parts quand les prix sont bas et moins quand ils sont hauts. Vous lissez ainsi votre prix d’entrée et vous éliminez le stress lié au timing du marché.

Investir est un engagement sur le long terme. En commençant tôt, en minimisant les frais et en restant diversifié grâce aux ETF, vous bâtissez un patrimoine solide. L’important n’est pas le montant du premier versement, mais la régularité dont vous ferez preuve au fil des années.

- Bachelor e-commerce : un bac+3 reconnu qui mène à l’alternance et aux métiers du digital - 10 août 2026

- 18 mois de formation CNASEA peuvent ne valider que 2 trimestres retraite : l’écart expliqué - 10 août 2026

- 35 % de coût d’acquisition en moins avec BluePulse 360, à condition d’aligner canaux, message et pilotage - 9 août 2026

Articles qui pourraient vous intéresser :

Le summum de la finance : comment atteindre l’excellence financière aujourd’hui

Le summum de la finance : comment atteindre l’excellence financière aujourd’hui

Bpsocyberplus : tout comprendre sur le service en ligne de banque populaire

Bpsocyberplus : tout comprendre sur le service en ligne de banque populaire

Titre h1: prélèvement ceo en pharmacie et en laboratoire, ce qu’il faut vraiment savoir

Titre h1: prélèvement ceo en pharmacie et en laboratoire, ce qu’il faut vraiment savoir

Valeur de la pièce de 2 euros femme avec taureau 2002 : le guide complet

Valeur de la pièce de 2 euros femme avec taureau 2002 : le guide complet