La gestion rigoureuse d’une entreprise repose sur une saisie précise des flux financiers. Lorsqu’il s’agit d’enregistrer une prestation de service, la complexité surgit souvent : faut-il utiliser le compte 706 pour une vente ou naviguer entre les comptes 604, 605 et 611 pour un achat ? Une erreur d’imputation fausse vos analyses de rentabilité et complique vos échanges avec l’administration fiscale lors du bilan ou de la déclaration DAS2.

Vendre ses services : l’usage impératif du compte 706

Pour une entreprise dont l’activité consiste à fournir une expertise, un travail intellectuel ou une intervention technique, le Plan Comptable Général (PCG) prévoit une catégorie dédiée. Contrairement à la vente de marchandises qui transite par le compte 707, les services sont centralisés dans la classe 7, celle des produits.

Le compte 706 : pilier du chiffre d’affaires immatériel

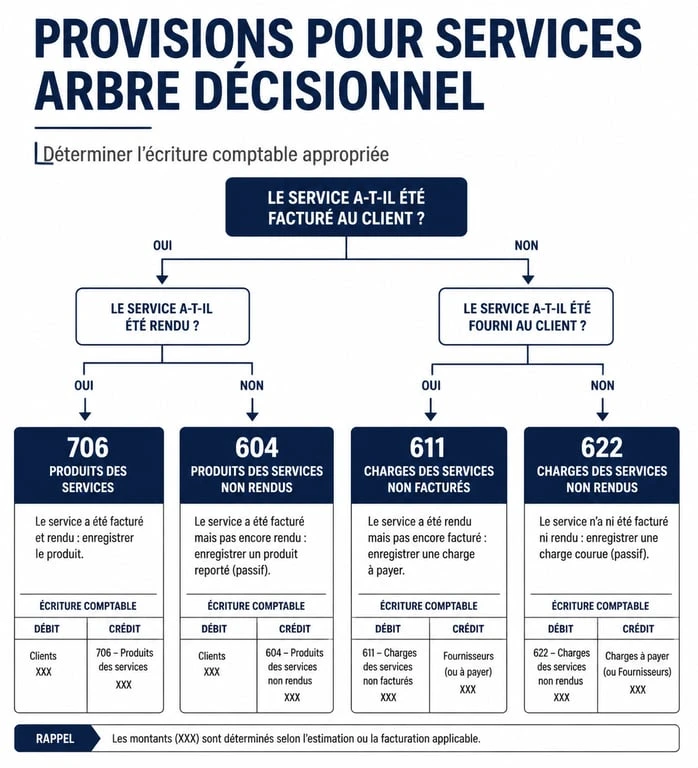

Le compte 706 (Prestations de services) enregistre l’ensemble des revenus générés par vos interventions. Que vous soyez consultant, développeur web, coiffeur ou agent de sécurité, vous créditez ici le montant hors taxes de vos factures clients. L’écriture type se décompose ainsi :

- Débit du compte 411 (Clients) pour le montant TTC.

- Crédit du compte 706 (Prestations de services) pour le montant HT.

- Crédit du compte 44571 (TVA collectée) pour le montant de la taxe.

La distinction entre ventes de biens et services

Il arrive qu’une entreprise propose une offre mixte, incluant à la fois du matériel et de la main-d’œuvre. Dans ce cas, ventilez la facture. Le matériel est enregistré en 707, tandis que la partie travail est isolée en 706. Cette séparation permet de suivre précisément la marge brute sur chaque type d’activité.

Acheter des prestations : quel compte de charge choisir ?

La comptabilité devient plus subtile pour les achats. Selon que la prestation achetée s’intègre directement dans votre produit final ou qu’elle sert au fonctionnement courant de vos bureaux, le compte de classe 6 diffère.

La sous-traitance et les achats d’études (Comptes 604 et 605)

Si vous faites appel à un prestataire extérieur pour réaliser une partie d’un projet que vous refacturez ensuite à votre client final, on parle de sous-traitance incorporée.

- Le compte 604 (Achats d’études et de prestations de services) : Il concerne les prestations qui s’intègrent directement dans le cycle de production. Exemple : un cabinet d’architecte qui sous-traite des calculs de structure à un bureau d’études.

- Le compte 605 (Achats de matériel, équipements et travaux) : Il est réservé aux interventions sur des biens appartenant à l’entreprise, destinés à être revendus ou intégrés dans un ouvrage plus vaste.

La sous-traitance générale et l’entretien (Comptes 611 et 615)

Le compte 611 (Sous-traitance générale) est utilisé pour les travaux confiés à des tiers qui ne sont pas directement liés à la fabrication d’un produit spécifique, mais nécessaires à l’activité globale. À l’inverse, si vous payez un prestataire pour réparer une machine de production ou nettoyer vos locaux, vous utilisez les comptes de la famille 615 (Entretien et réparations).

Honoraires et services extérieurs (Comptes 622 et 628)

Les prestations intellectuelles fournies par des professionnels libéraux (avocats, experts-comptables, consultants) ne sont pas considérées comme de la sous-traitance technique. Elles sont enregistrées dans le compte 622 (Rémunérations d’intermédiaires et honoraires). Pour les services divers ne trouvant pas leur place ailleurs, le compte 628 est la solution de dernier recours.

Optimiser sa saisie par structure de coûts

Au-delà de la conformité, le choix des comptes transforme votre comptabilité en outil de pilotage. Concevez votre plan comptable comme une architecture modulaire. Chaque type de prestation achetée doit être isolée pour analyser si elle est rentable ou si elle pèse trop lourdement sur vos frais fixes.

En segmentant finement vos comptes de charges, par exemple via des sous-comptes 6041 ou 6042, vous ne vous contentez plus d’enregistrer une dépense : vous créez une donnée exploitable. Cette approche permet de voir instantanément si le recours à des prestataires externes pour une mission spécifique, comme le design ou le conseil juridique, est plus coûteux que l’internalisation. Cette vision granulaire permet de passer d’une comptabilité subie à une stratégie financière proactive.

Obligations liées aux comptes de prestations de services

L’utilisation de certains comptes de charges entraîne des obligations déclaratives qu’il ne faut pas négliger sous peine de sanctions financières.

La déclaration DAS2

Toute entreprise qui verse des honoraires, des commissions ou des courtages dépassant 1 200 € TTC par an et par bénéficiaire, enregistrés principalement en comptes 622, doit remplir la déclaration DAS2. Cette formalité permet à l’administration de croiser les données et de vérifier que les prestataires déclarent bien ces revenus. L’oubli de cette déclaration peut entraîner une amende égale à 50 % des sommes non déclarées.

La gestion de la TVA : débits ou encaissements ?

C’est une particularité majeure des prestations de services. Contrairement à la vente de marchandises où la TVA est due dès la livraison, la TVA sur les services est, par défaut, exigible lors du paiement. C’est la règle de la TVA sur les encaissements.

| Type d’opération | Compte principal | Exigibilité de la TVA |

|---|---|---|

| Vente de service | 706 | À l’encaissement |

| Achat de sous-traitance | 604 | Au décaissement |

| Honoraires | 622 | Au décaissement |

| Achat de matériel | 607 / 21x | À la facturation |

Synthèse des bonnes pratiques pour ne plus se tromper

Pour sécuriser votre comptabilité, suivez cette logique de décision avant chaque saisie :

- S’agit-il d’un gain ou d’une dépense ? Les gains vont en classe 7 (706), les dépenses en classe 6.

- La prestation est-elle revendue au client ? Si oui, privilégiez le compte 604 pour préserver votre marge brute. Sinon, passez en classe 61 ou 62.

- S’agit-il d’un conseil intellectuel ? Le compte 622 (Honoraires) est votre référence.

- Vérifiez le statut du prestataire. Si vous travaillez avec un auto-entrepreneur, le compte reste le même, mais veillez à ne pas appliquer de TVA si celui-ci bénéficie de la franchise en base.

En automatisant ces réflexes ou en paramétrant correctement votre logiciel, vous réduisez drastiquement le risque d’erreur. Une saisie propre dès le départ facilite le travail de l’expert-comptable lors de la clôture annuelle et vous offre une vision claire de la santé financière de votre structure.