Le recours au travail temporaire offre une flexibilité indispensable pour absorber les pics d’activité ou pallier des absences imprévues. La gestion administrative de ces missions ne se limite pas à la signature du contrat de mise à disposition. En comptabilité, la facture émise par une agence de travail temporaire (ETT) répond à des règles de classification précises. Pour l’entreprise utilisatrice, ces dépenses ne relèvent pas des salaires classiques, mais de prestations de services externes qu’il convient d’isoler dans le plan comptable.

Quel compte comptable utiliser pour l’intérim ?

Dans le Plan Comptable Général (PCG), les dépenses liées au personnel intérimaire ne sont pas enregistrées dans les comptes de charges de personnel (classe 64). L’intérimaire n’est pas lié par un contrat de travail direct avec l’entreprise utilisatrice, l’agence de travail temporaire étant l’employeur légal.

Le compte 6211 : Personnel intérimaire

Le compte de référence pour enregistrer le coût des missions est le compte 6211 « Personnel intérimaire ». Il appartient à la catégorie des charges externes. Ce compte regroupe l’intégralité de la facturation de l’agence, incluant la rémunération brute du salarié, les indemnités de fin de mission (IFM), les congés payés et la marge commerciale de l’agence.

La distinction avec le compte 6214

Il ne faut pas confondre le compte 6211 avec le compte 6214 « Personnel détaché ou prêté à l’entreprise ». Le compte 6214 est utilisé lorsqu’une entreprise tierce, hors agence d’intérim, met à disposition l’un de ses salariés, souvent dans le cadre d’une convention de mise à disposition à but non lucratif ou d’un prêt de main-d’œuvre entre sociétés d’un même groupe.

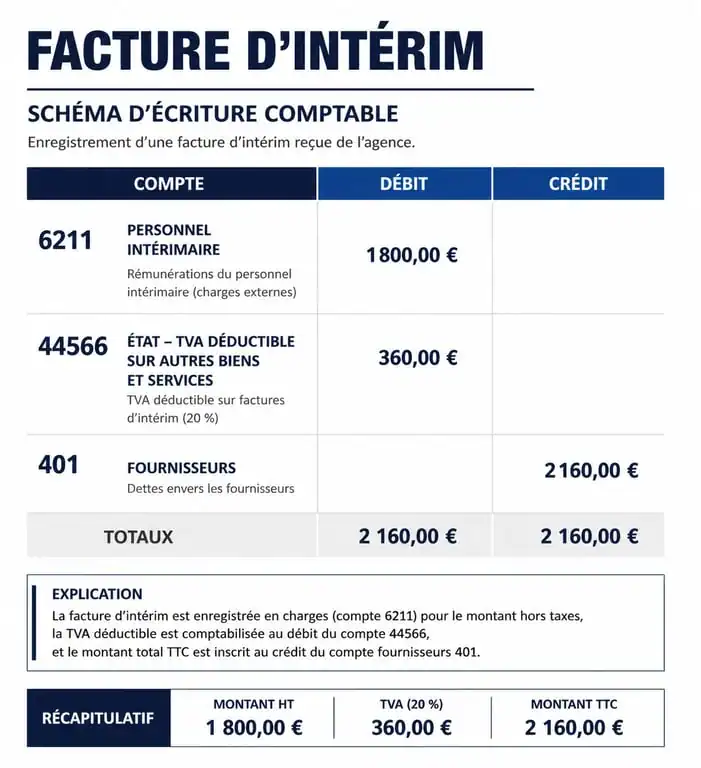

Comment enregistrer une facture d’intérim en comptabilité ?

L’enregistrement d’une prestation d’intérim suit le schéma des charges de services extérieurs. Il nécessite l’utilisation de trois comptes principaux pour refléter le montant hors taxes, la taxe sur la valeur ajoutée et la dette envers le fournisseur.

Le schéma d’écriture standard

Lors de la réception de la facture de l’agence, l’écriture se décompose ainsi dans le journal des achats :

- Débit du compte 6211 (Personnel intérimaire) pour le montant net HT.

- Débit du compte 44566 (TVA déductible sur autres biens et services) pour le montant de la taxe.

- Crédit du compte 401 (Fournisseurs) pour le montant total TTC.

Au moment du règlement, il faudra créditer le compte de trésorerie (512 Banque) et débiter le compte fournisseur (401) pour solder la dette.

Exemple chiffré d’une mission de renfort

Pour une facture de 1 500 € HT avec une TVA à 20 % (300 €), soit un total de 1 800 € TTC, l’écriture comptable est la suivante :

| Compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|

| 6211 | Personnel intérimaire | 1 500,00 | |

| 44566 | TVA déductible | 300,00 | |

| 401 | Fournisseur Agence Intérim | 1 800,00 |

Éviter les confusions entre intérim, sous-traitance et honoraires

Loger toutes les prestations externes dans un compte générique de sous-traitance est une erreur fréquente. Le choix du compte impacte directement l’analyse de la valeur ajoutée et certains calculs fiscaux.

Intérim (6211) vs Sous-traitance (611)

La sous-traitance (compte 611) implique de confier la réalisation d’une partie du cycle de production ou d’une prestation à une entreprise tierce utilisant ses propres moyens et son propre encadrement. À l’inverse, l’intérim est une mise à disposition de main-d’œuvre : l’intérimaire est intégré aux équipes et travaille sous vos ordres directs. Le compte 6211 reflète cette intégration humaine temporaire.

Utiliser le bon compte permet une analyse fine de la flexibilité de la masse salariale. Contrairement à une prestation de service forfaitaire, l’intérim reflète une adaptation immédiate à la charge de travail. Le 6211 distingue ce qui relève du renfort de capacité de ce qui relève de l’externalisation de compétences spécifiques.

Impact sur la CVAE et les indicateurs financiers

Le choix du compte 6211 influence le calcul de la Valeur Ajoutée, base de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE). Les charges de personnel intérimaire sont déduites de la valeur ajoutée au même titre que les autres charges externes, contrairement aux salaires internes (compte 641) qui ne sont pas déductibles pour ce calcul.

Points de vigilance et justificatifs à conserver

Les dépenses d’intérim doivent être justifiées par des documents probants pour répondre aux exigences de l’administration fiscale ou de l’URSSAF.

La facture et le contrat de mise à disposition

La facture de l’agence doit détailler la prestation, notamment le nombre d’heures effectuées, le taux horaire et les frais refacturés. Elle doit être accompagnée du contrat de mise à disposition signé pour chaque mission. Ce document prouve la nature de la relation et justifie l’utilisation du compte 6211.

La gestion des provisions en fin d’exercice

Si une mission est à cheval sur deux exercices, il est nécessaire de constater une Facture Non Parvenue (FNP) pour la part de prestation réalisée avant la clôture. On utilise alors le compte 6211 par le débit et le compte 4081 « Fournisseurs – Factures non parvenues » par le crédit. Cela respecte le principe d’indépendance des exercices.

Le suivi des comptes auxiliaires

Pour les entreprises faisant appel à plusieurs agences, il est recommandé de créer des comptes auxiliaires rattachés au compte 401. Cela facilite le lettrage des factures et permet de suivre précisément les dettes par agence, évitant ainsi les erreurs de paiement ou les oublis de facturation qui faussent le bilan annuel.

Une gestion rigoureuse de ces comptes permet non seulement de sécuriser vos déclarations fiscales, mais aussi de piloter plus efficacement vos coûts de main-d’œuvre temporaire. En isolant correctement ces flux, vous disposez d’une vision claire sur l’utilisation de vos ressources externes et sur la rentabilité de vos renforts opérationnels.

- Ouvrir une boutique Amazon : compte vendeur, FBA, FBM et frais à prévoir - 14 juillet 2026

- 50 € à 1 500 € : ce que couvre vraiment le tarif netlinking - 14 juillet 2026

- Méthode Six Sigma : principes, démarche DMAIC et leviers de performance - 14 juillet 2026

Articles qui pourraient vous intéresser :

Le summum de la finance : comment atteindre l’excellence financière aujourd’hui

Le summum de la finance : comment atteindre l’excellence financière aujourd’hui

Titre h1: prélèvement ceo en pharmacie et en laboratoire, ce qu’il faut vraiment savoir

Titre h1: prélèvement ceo en pharmacie et en laboratoire, ce qu’il faut vraiment savoir

Livret A face à l’inflation : rendement réel, calcul des taux et stratégies d’épargne en 2025

Livret A face à l’inflation : rendement réel, calcul des taux et stratégies d’épargne en 2025

TJM d’un chef de projet : comment fixer votre tarif de 400 € à 1200 € par jour

TJM d’un chef de projet : comment fixer votre tarif de 400 € à 1200 € par jour