Dans le pilotage quotidien d’une entreprise, la compréhension des flux financiers est nécessaire pour assurer la pérennité de l’activité. Parmi les notions comptables fondamentales, celle des frais généraux occupe une place centrale. Ces dépenses, indispensables au fonctionnement de la structure, ne sont pas directement liées à la fabrication d’un produit ou à la réalisation d’une prestation spécifique, mais elles conditionnent la capacité de l’organisation à exister et à se développer.

Qu’est-ce que les frais généraux en comptabilité ?

Les frais généraux, souvent appelés charges indirectes, englobent l’ensemble des dépenses nécessaires à l’exploitation courante d’une entité. Contrairement aux charges directes, comme l’achat de matières premières pour un artisan ou de marchandises pour un commerçant, les frais généraux ne peuvent pas être affectés immédiatement à une unité de production précise. Ils correspondent au coût de structure de l’entreprise.

D’un point de vue comptable, ces frais sont enregistrés dans le compte de résultat. Ils viennent diminuer le chiffre d’affaires pour déterminer le résultat d’exploitation, puis le bénéfice net. Une maîtrise rigoureuse de ces postes est le levier principal pour améliorer sa marge de manœuvre financière sans nécessairement augmenter son volume de ventes.

La distinction entre frais généraux et immobilisations

Une erreur fréquente consiste à confondre une dépense de frais généraux avec une immobilisation. La différence réside dans la durée de consommation de la ressource. Un frais général est une charge consommable immédiatement ou sur une courte période, généralement moins d’un an. À l’inverse, l’achat d’une machine-outil ou d’un véhicule est une immobilisation : la dépense est étalée sur plusieurs années via les amortissements. Comprendre cette nuance est nécessaire pour conserver une vision claire de sa trésorerie et de son bilan.

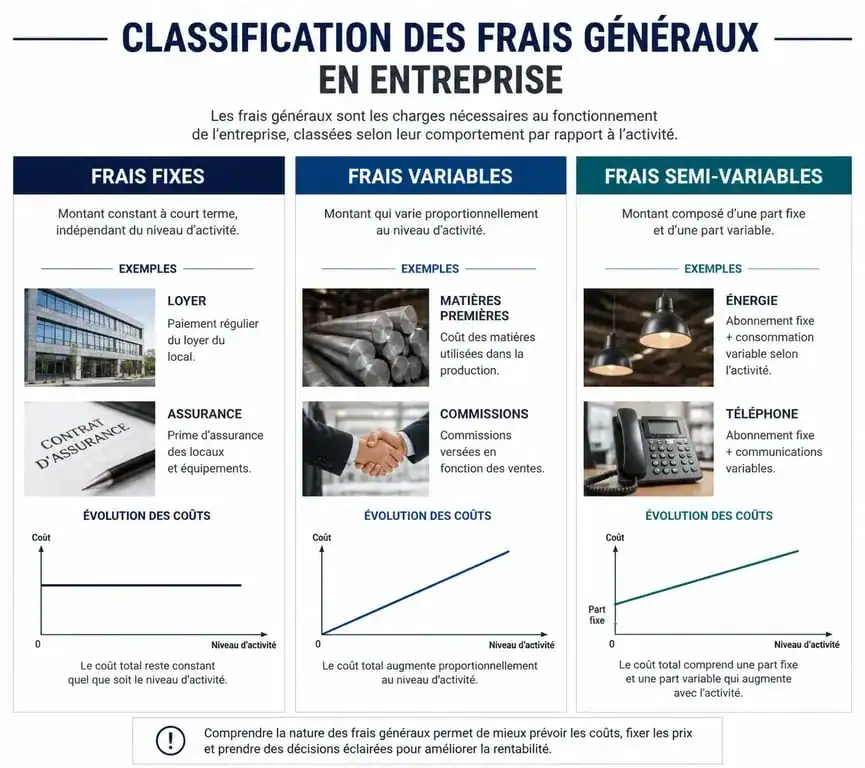

Les trois catégories de frais qui structurent votre activité

Pour analyser efficacement ses dépenses, il convient de classer les frais généraux selon leur comportement face à l’évolution de l’activité. Cette segmentation permet d’anticiper les besoins de financement et d’ajuster sa stratégie en cas de baisse de régime ou de croissance.

Les frais fixes : le socle de l’existence

Ce sont les charges que l’entreprise doit honorer quel que soit son niveau de chiffre d’affaires. Même avec une activité nulle, ces factures tombent. On y retrouve généralement le loyer des bureaux, les primes d’assurance, les abonnements de téléphonie et les honoraires d’expert-comptable.

Les frais variables : l’ombre de la croissance

Ces dépenses fluctuent proportionnellement au volume d’activité. Plus vous produisez ou vendez, plus ces frais augmentent. Dans cette catégorie, on place les frais d’expédition, les commissions versées aux apporteurs d’affaires ou les fournitures de bureau consommables.

Les frais semi-variables ou mixtes

Ces charges comportent une part fixe, comme un abonnement, et une part variable liée à la consommation réelle. L’exemple le plus courant est celui de l’énergie : vous payez un forfait pour l’accès au réseau, mais votre facture finale dépend de l’intensité d’utilisation de vos équipements.

Exemples concrets de frais généraux par poste de dépense

Voici un récapitulatif des principaux frais généraux rencontrés dans la majorité des TPE et PME :

| Poste de dépense | Exemples | Type de charge |

|---|---|---|

| Services extérieurs | Loyer, entretien, publicité | Fixe / Semi-variable |

| Transports | Carburant, billets de train, indemnités kilométriques | Variable |

| Frais administratifs | Fournitures, timbres, frais bancaires | Variable / Fixe |

| Impôts et taxes | CFE, taxe foncière, contribution formation | Fixe |

La gestion de ces postes demande une attention particulière. En période de turbulences économiques, les frais généraux agissent comme une boussole pour le dirigeant. Ils indiquent le point mort, c’est-à-dire le niveau de chiffre d’affaires minimal à atteindre pour ne pas perdre d’argent. L’analyse des frais généraux oblige à un regard introspectif sur l’efficience réelle des processus internes. C’est en scrutant ces lignes que l’on découvre des redondances ou des abonnements obsolètes qui érodent le capital de l’entreprise.

Comment optimiser et réduire ses frais généraux ?

Réduire les frais généraux ne signifie pas couper dans tous les budgets de manière arbitraire. Une coupe trop franche dans les frais de communication ou de formation peut nuire à la croissance. L’objectif est l’optimisation.

La renégociation des contrats récurrents

Le poste « services extérieurs » est souvent le plus simple à optimiser. Les contrats d’assurance, d’énergie ou de téléphonie sont des marchés concurrentiels. Une mise en concurrence annuelle permet souvent de réaliser des économies de 10 à 20 % sans modifier la qualité du service. La gestion des frais bancaires peut également être optimisée en choisissant des forfaits adaptés au volume réel de transactions.

La digitalisation et l’automatisation

L’investissement dans des logiciels de gestion permet de réduire les frais administratifs. L’automatisation de la saisie comptable ou de la gestion des notes de frais limite le temps passé par les collaborateurs sur des tâches à faible valeur ajoutée, réduisant ainsi le coût de fonctionnement administratif.

Le contrôle de gestion et le suivi budgétaire

Pour maîtriser ses frais, il faut les mesurer. La mise en place d’un tableau de bord mensuel permet de comparer les dépenses réelles par rapport au budget prévisionnel. Tout écart significatif doit être analysé : est-ce une dérive exceptionnelle ou un changement structurel ? Cette réactivité est la clé pour éviter que les frais généraux ne deviennent un poids mort.

L’importance fiscale des frais généraux

Au-delà de la gestion interne, les frais généraux ont un impact direct sur la fiscalité. Pour être déductibles du bénéfice imposable, ces frais doivent répondre à trois critères cumulatifs : être engagés dans l’intérêt direct de l’exploitation, correspondre à une gestion normale de l’entreprise et être appuyés par des pièces justificatives conformes.

Une bonne organisation de la collecte de ces justificatifs est indispensable pour éviter les redressements lors d’un contrôle fiscal. Chaque dépense, même minime, doit pouvoir être expliquée et prouvée.

- Méthode Six Sigma : principes, démarche DMAIC et leviers de performance - 14 juillet 2026

- Merchandising : définition claire, 3 types et leviers qui font vendre - 13 juillet 2026

- Analyse du positionnement SEO : métriques, outils et erreurs à éviter - 13 juillet 2026

Articles qui pourraient vous intéresser :

Titre h1: créer et gérer un site d’abonnement rentable avec monserviceabo

Titre h1: créer et gérer un site d’abonnement rentable avec monserviceabo

Cacmds accéder à mes comptes : guide simple pour se connecter en toute sécurité

Cacmds accéder à mes comptes : guide simple pour se connecter en toute sécurité

Changer de banque avec un prêt en cours : 3 solutions pour conserver votre crédit

Changer de banque avec un prêt en cours : 3 solutions pour conserver votre crédit

Tableau comptable Excel gratuit : 4 colonnes clés et les erreurs de saisie à éviter

Tableau comptable Excel gratuit : 4 colonnes clés et les erreurs de saisie à éviter