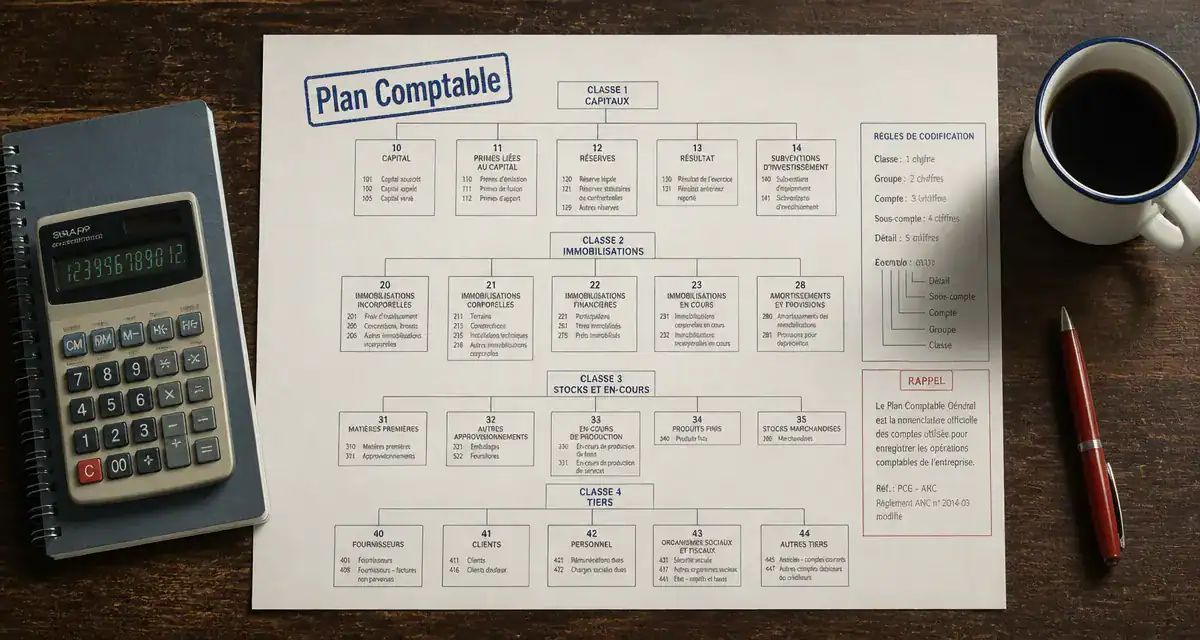

Plan comptable général : 8 classes pour maîtriser vos comptes et votre gestion

La comptabilité repose sur une architecture logique : le plan comptable. Le compte comptable est l’unité de base qui stocke vos informations financières. Chaque flux entrant ou sortant doit être affecté à une catégorie précise pour garantir la transparence et la conformité légale. Maîtriser ces comptes est un levier stratégique pour piloter votre trésorerie et votre rentabilité.

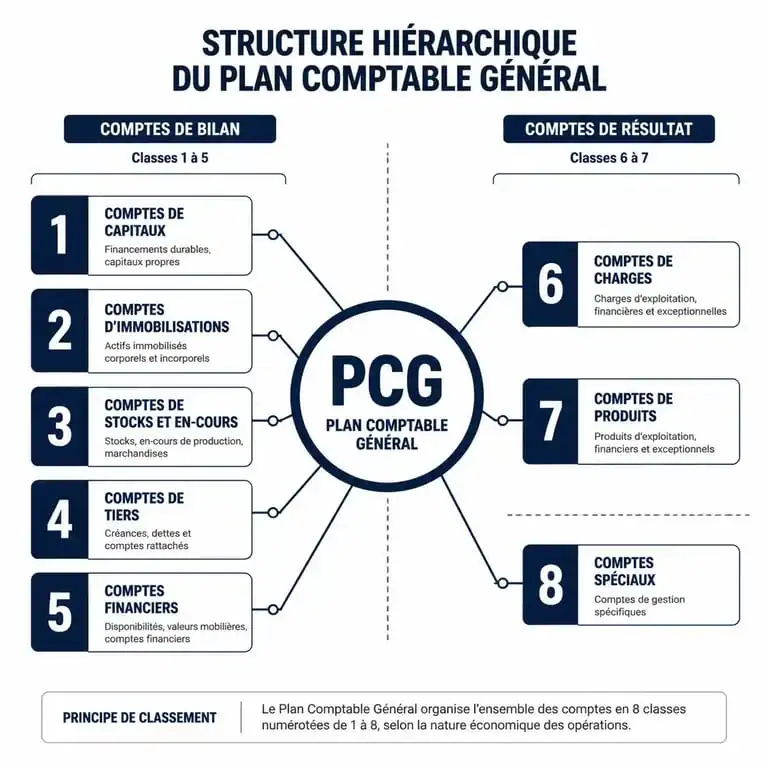

La structure hiérarchique du Plan Comptable Général (PCG)

La normalisation comptable française définit une nomenclature stricte via le Plan Comptable Général. Cette organisation permet à tout acteur externe, qu’il s’agisse d’un banquier, de l’administration fiscale ou d’un investisseur, de lire la situation financière d’une entité de manière universelle.

Le système de numérotation décimale

Le numéro d’un compte comptable suit une logique de subdivision décimale, du général vers le particulier. Le premier chiffre indique la classe de compte, tandis que les suivants précisent la nature de l’opération. Plus le numéro comporte de chiffres, plus l’information est détaillée.

Par exemple, la classe 6 regroupe les charges. Le compte 62 désigne les « Autres services extérieurs », et le 626 correspond précisément aux « Frais postaux et de télécommunications ». Cette granularité permet une analyse fine de vos postes de dépenses.

Les huit classes fondamentales

Le PCG se divise en huit classes principales, réparties selon leur destination dans les documents de synthèse :

Les comptes de bilan (classes 1 à 5) décrivent le patrimoine de l’entreprise, c’est-à-dire ce qu’elle possède et ce qu’elle doit, à un instant T. Les comptes de résultat (classes 6 et 7) enregistrent l’activité de l’exercice, incluant les dépenses et les recettes, pour déterminer le bénéfice ou la perte. Enfin, la classe 8 est réservée aux comptes spéciaux, utilisés pour les engagements hors bilan ou des situations spécifiques.

Zoom sur les comptes de bilan : du capital à la trésorerie

Les comptes de bilan constituent les piliers de la structure financière. Contrairement aux comptes de charges et de produits, ils ne sont pas remis à zéro à la fin de l’année : leur solde est reporté d’un exercice à l’autre.

Classe 1 : Les comptes de capitaux

Cette classe regroupe les ressources stables de l’entreprise. On y trouve le capital social (compte 101), les réserves, ainsi que les emprunts à long terme (compte 164). Ces comptes reflètent la solidité financière globale et l’endettement structurel.

Classe 2 : Les comptes d’immobilisations

Les immobilisations correspondent aux biens destinés à rester durablement dans l’entreprise, généralement plus d’un an. Elles se divisent en trois catégories : les incorporelles (logiciels, brevets, droit au bail), les corporelles (terrains, machines, matériel informatique) et les financières (titres de participation ou dépôts de garantie).

Classe 3, 4 et 5 : Stocks, tiers et trésorerie

La classe 3 concerne les stocks, comme les matières premières ou les marchandises. La classe 4 gère les relations avec les tiers, tels que les fournisseurs (401), les clients (411) ou les organismes sociaux. La classe 5 regroupe les disponibilités, notamment les comptes bancaires (512) et la caisse (53).

Les comptes de gestion : analyser la performance

Les classes 6 et 7 permettent de calculer le résultat net. C’est ici que vous vérifiez la viabilité de votre modèle économique.

Classe 6 : Les charges

Chaque dépense doit être classée selon sa nature économique. On distingue les charges d’exploitation (achats de marchandises 607, loyers 613, salaires 641), les charges financières (intérêts d’emprunt 661) et les charges exceptionnelles. Une erreur d’affectation ici fausse l’analyse de vos marges.

Classe 7 : Les produits

La classe 7 enregistre les revenus. Le compte 707 (Ventes de marchandises) ou le 706 (Prestations de services) sont les plus courants. Comme pour les charges, on sépare le chiffre d’affaires courant des produits financiers ou exceptionnels pour obtenir une vision claire de la performance opérationnelle.

| Classe | Libellé | Type de Document |

|---|---|---|

| 1 | Capitaux propres et emprunts | Bilan (Passif) |

| 2 | Immobilisations | Bilan (Actif) |

| 3 | Stocks et en-cours | Bilan (Actif) |

| 4 | Comptes de tiers (Clients/Fournisseurs) | Bilan (Actif/Passif) |

| 5 | Comptes financiers (Banque/Caisse) | Bilan (Actif/Passif) |

| 6 | Comptes de charges | Compte de résultat |

| 7 | Comptes de produits | Compte de résultat |

La personnalisation via les sous-comptes

Le PCG fournit un cadre rigide, mais offre une souplesse indispensable via la création de sous-comptes. Se contenter des numéros à trois chiffres est souvent insuffisant pour un pilotage précis. L’utilisation de comptes à 6 chiffres ou plus permet d’isoler des données spécifiques.

La création d’un sous-compte permet d’absorber une masse d’informations hétérogènes pour les restituer de manière ordonnée. En isolant par exemple les frais de déplacement de chaque commercial dans des sous-comptes distincts (625101, 625102, etc.), vous transformez une simple dépense en un outil d’analyse de la performance individuelle. Cette segmentation permet de prendre des décisions concrètes de réduction de coûts ou de réallocation de budgets.

Bonnes pratiques pour la création de comptes

Pour maintenir une comptabilité saine, suivez ces règles lors de l’ajout de nouveaux comptes dans votre logiciel :

- Respectez la racine : Ne modifiez jamais les trois premiers chiffres imposés par le PCG.

- Uniformisez la longueur : Si vous utilisez des comptes à 6 chiffres, appliquez ce format à l’ensemble de vos comptes de tiers ou de gestion.

- Documentez le plan : Tenez à jour une liste des comptes personnalisés pour faciliter le travail de votre expert-comptable lors de la clôture annuelle.

Erreurs courantes et comment les éviter

L’affectation d’une opération au mauvais compte peut entraîner une mauvaise interprétation financière ou un redressement fiscal.

Confusion entre charge et immobilisation

C’est l’erreur la plus fréquente. Une dépense de plus de 500 € HT qui augmente la valeur ou la durée de vie d’un bien doit être enregistrée en classe 2 (immobilisation) et non en classe 6 (charge). Une immobilisation s’amortit sur plusieurs années, lissant l’impact sur le résultat, alors qu’une charge réduit le bénéfice immédiatement.

Inversion de sens (Débit/Crédit)

Chaque compte possède deux colonnes : le débit et le crédit. Selon la classe, une augmentation s’inscrit soit au débit, soit au crédit. Un compte de charge (classe 6) augmente au débit, tandis qu’un compte de produit (classe 7) augmente au crédit. Inverser ces flux rend la balance comptable illisible.

Oubli de la TVA

Lors de l’enregistrement d’une facture, le montant TTC ne doit jamais être imputé tel quel dans un compte de charge ou de produit. Ventilez l’écriture : le montant HT dans le compte de classe 6 ou 7, et la TVA dans un compte de classe 445 (État – Taxes sur le chiffre d’affaires). Ne pas isoler la TVA empêche toute récupération de taxe et fausse le calcul de votre marge réelle.

- Mission en télétravail : où trouver les offres, quel contrat choisir et quels pièges éviter - 26 juillet 2026

- LTV marketing : calculer la valeur client sans laisser le CAC déraper - 26 juillet 2026

- Intégrateur CRM : 4 leviers pour transformer votre gestion client en avantage compétitif - 25 juillet 2026