Simulation d’épargne : 3 erreurs de calcul qui plombent votre rendement réel

Découvrez comment réaliser une simulation d’épargne fiable en intégrant les intérêts composés, la fiscalité et l’inflation pour optimiser vos objectifs financiers.

Se projeter dans l’avenir financier demande plus qu’une simple intuition. Que vous souhaitiez financer l’éducation de vos enfants, préparer une transition de carrière ou anticiper votre retraite, la simulation d’épargne transforme des intentions vagues en objectifs chiffrés. Elle offre une vision précise de ce que votre effort financier actuel produira dans dix, vingt ou trente ans. Cependant, manipuler un simulateur exige de comprendre les leviers qui font réellement fructifier votre capital dans le cadre de votre épargne et de votre stratégie d’investissement.

Décrypter les composantes essentielles d’une simulation d’épargne

Pour obtenir un résultat fiable, vous devez maîtriser les variables d’entrée. Une simulation d’épargne repose sur un équilibre entre votre situation présente et vos ambitions futures. Chaque curseur déplacé modifie la trajectoire de votre patrimoine financier.

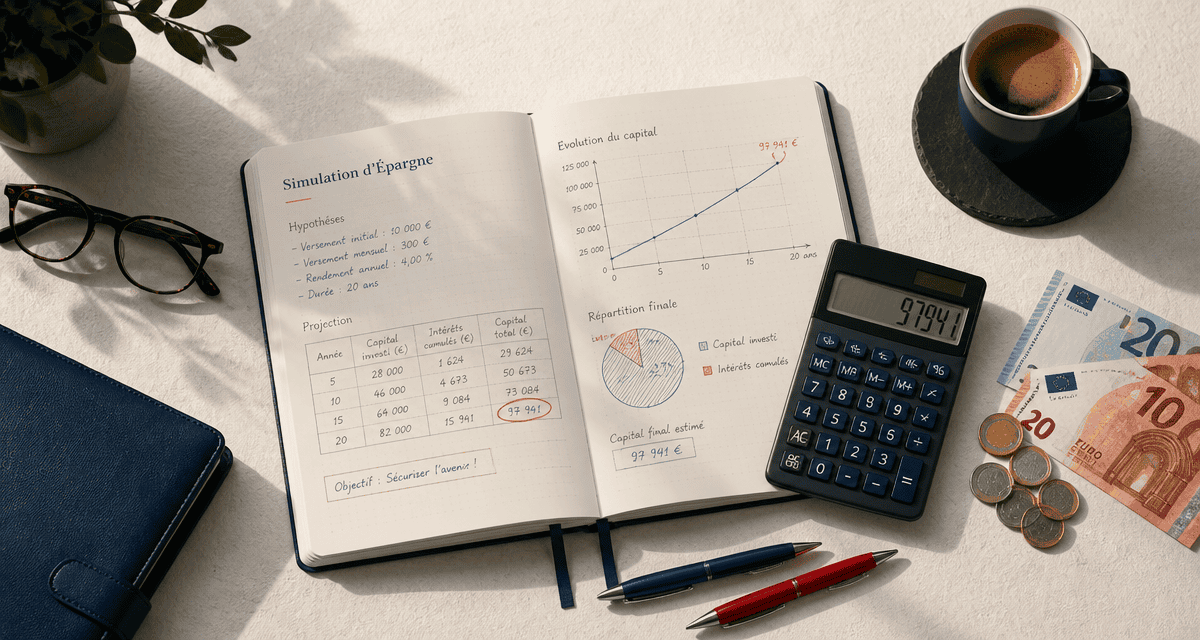

Le capital initial et l’effort d’épargne périodique

Le capital initial est la somme injectée dès l’ouverture de votre placement. C’est le socle sur lequel les premiers intérêts se greffent. Si un apport important booste le résultat final, le versement périodique reste le moteur de la croissance sur le long terme. En automatisant un virement mensuel, vous lissez votre effort de trésorerie et protégez votre capital des tentations de consommation immédiate.

La durée de placement : le facteur de croissance exponentielle

Le temps est l’élément déterminant dans une simulation d’épargne. Plus la durée est longue, plus l’écart entre le capital total versé et le capital final obtenu s’accroît. En commençant à épargner cinq ans plus tôt, vous augmentez significativement le montant des intérêts perçus sans modifier vos mensualités. La simulation permet de visualiser ce coût de l’attente de manière concrète.

La puissance des intérêts composés : le moteur de votre capital

Les intérêts composés sont le mécanisme central de toute simulation financière. Contrairement aux intérêts simples qui ne s’appliquent que sur la mise initiale, les intérêts composés réinvestissent vos gains chaque année. Vos intérêts produisent ainsi de nouveaux intérêts, accélérant la croissance de votre patrimoine.

Imaginez ce mécanisme comme une réaction en chaîne. Chaque euro épargné aujourd’hui génère des gains qui, à leur tour, produisent des revenus supplémentaires. Ce basculement transforme une petite épargne mensuelle en une masse de capital capable de financer des projets majeurs. Cette approche démontre que la structure de votre plan d’épargne crée une dynamique où le capital final possède une puissance bien supérieure à la simple somme des versements effectués.

Pour maximiser cet effet, la régularité l’emporte sur le montant. Une simulation permet de comparer deux scénarios : épargner beaucoup sur une période courte ou épargner peu sur une période très longue. Dans la plupart des cas, le second scénario l’emporte grâce à la capitalisation continue. Les conseillers financiers recommandent donc l’ouverture précoce de livrets ou de contrats d’assurance-vie, même avec des montants symboliques.

Rendement brut, net et inflation : les variables qui transforment vos résultats

Une erreur fréquente lors d’une simulation d’épargne consiste à se baser uniquement sur le rendement brut annoncé par les banques. Le taux facial d’un placement ne correspond pas à ce que vous percevez réellement. Pour une simulation réaliste, intégrez la fiscalité et l’inflation.

La fiscalité selon les produits d’épargne

Chaque produit financier possède son propre régime fiscal. Entre le Livret A exonéré d’impôts, l’Assurance-vie avec sa fiscalité dégressive après 8 ans et le Plan d’Épargne en Actions (PEA), les résultats nets varient fortement. Un simulateur performant doit vous permettre de choisir entre un rendement brut et un rendement net de prélèvements sociaux et d’impôt sur le revenu. Sans cette distinction, votre projection de capital sera artificiellement gonflée.

L’impact de l’inflation sur le pouvoir d’achat futur

Le capital affiché par votre simulateur pour l’année 2040 n’aura pas la même valeur qu’aujourd’hui. L’inflation réduit le pouvoir d’achat de votre monnaie. Si votre placement rapporte 2 % par an mais que l’inflation atteint également 2 %, votre enrichissement réel est nul. Pour une simulation de haute précision, déduisez un taux d’inflation estimé entre 1,5 % et 2 % du rendement de votre placement pour obtenir une vision en euros constants.

Comparatif des supports : quel taux choisir pour votre simulation ?

Le choix du taux de rendement dépend de votre appétence au risque. Utiliser un taux de 5 % pour un placement sécurisé fausse toute la simulation. À l’inverse, être trop prudent peut vous conduire à épargner plus que nécessaire au détriment de votre confort de vie actuel.

| Type de placement | Horizon conseillé | Rendement moyen estimé (net) | Niveau de risque |

|---|---|---|---|

| Livret A / LDDS | Court terme (0-2 ans) | 3,00 % | Nul |

| Assurance-vie (Fonds Euro) | Moyen terme (3-8 ans) | 2,00 % à 2,50 % | Très faible |

| Plan d’Épargne en Actions (PEA) | Long terme (8 ans +) | 5,00 % à 7,00 % | Élevé |

| SCPI (Immobilier papier) | Long terme (10 ans +) | 4,00 % à 4,50 % | Modéré |

En utilisant ces chiffres, vous pouvez tester différents scénarios. Par exemple, une simulation peut montrer que placer 200 € par mois sur un support à 5 % pendant 20 ans génère un capital bien plus important que de placer 300 € sur un livret à 2 %. Cela illustre la nécessité de diversifier ses placements pour rechercher de la performance là où le temps permet d’absorber la volatilité.

Optimiser son effort d’épargne grâce aux résultats de la simulation

Une fois les chiffres obtenus, ajustez votre comportement financier. La simulation est un outil d’aide à la décision. Si le capital projeté est inférieur à votre objectif, trois leviers s’offrent à vous : augmenter la mensualité, allonger la durée ou accepter une part de risque plus importante pour viser un rendement supérieur.

Réalisez également des simulations de stress. Que se passe-t-il si vous suspendez vos versements pendant deux ans ? Quel impact si le rendement chute de 1 % ? Cette approche prudente permet de se constituer une épargne de précaution en parallèle de ses investissements à long terme. Le simulateur devient alors un outil de gestion du risque, vous évitant de vous engager dans des placements trop contraignants pour votre budget quotidien.

Mettez à jour votre simulation régulièrement. Les taux d’intérêt évoluent, votre situation professionnelle change et la fiscalité est soumise aux aléas législatifs. Reprendre votre simulateur une fois par an permet d’ajuster vos curseurs et de rester en phase avec vos ambitions de vie. Cette agilité, combinée à une vision de long terme, garantit la réussite de votre construction patrimoniale.

Articles qui pourraient vous intéresser :

Lingot d’or non déclaré dans une succession : risques, solutions et bonnes pratiques

Lingot d’or non déclaré dans une succession : risques, solutions et bonnes pratiques

Immediate i600 folex : avis, risques et fonctionnement de cette plateforme

Immediate i600 folex : avis, risques et fonctionnement de cette plateforme

1846 brut en net : à combien correspond vraiment votre salaire ?

1846 brut en net : à combien correspond vraiment votre salaire ?

Titre h1: pièces grecques de 2 euros rares et communes : valeurs, erreurs et conseils

Titre h1: pièces grecques de 2 euros rares et communes : valeurs, erreurs et conseils