Débit et crédit en comptabilité : maîtriser la partie double sans erreur

La maîtrise de la comptabilité repose sur une gymnastique intellectuelle qui déroute souvent les néophytes : la distinction entre le débit et le crédit. Contrairement au langage bancaire courant, où un crédit est perçu comme une entrée d’argent et un débit comme une sortie, la comptabilité d’entreprise suit une logique de flux rigoureuse. Comprendre ces mécanismes est le socle nécessaire pour piloter la santé financière de toute structure professionnelle.

Le principe fondamental de la partie double

En comptabilité, aucune opération n’est isolée. Chaque événement financier impacte au moins deux comptes différents : c’est le principe de la partie double. Pour chaque écriture comptable, le montant total inscrit au débit doit être rigoureusement égal au montant total inscrit au crédit. Si cet équilibre n’est pas respecté, la comptabilité est fausse, ce qui bloque la clôture de l’exercice.

L’origine du flux : d’où vient l’argent et où va-t-il ?

Imaginez que le crédit représente la ressource, soit l’origine de l’opération, et que le débit représente l’emploi, soit l’utilisation de cette ressource. Lorsqu’une entreprise achète du matériel informatique, l’emploi est l’acquisition de l’ordinateur (débit du compte d’immobilisation) et la ressource est le paiement via le compte bancaire (crédit du compte banque). Cette vision par flux permet de tracer précisément chaque mouvement de valeur au sein de l’organisation.

Le fonctionnement des comptes en « T »

L’outil visuel classique utilisé par les comptables est le compte en T. Il s’agit d’un tableau à deux colonnes : le débit à gauche et le crédit à droite. Cette disposition est universelle. Que vous analysiez un compte de bilan ou un compte de résultat, la structure reste identique, seule la nature de l’augmentation ou de la diminution varie selon la catégorie du compte.

Actif, Passif, Charges et Produits : les règles de variation

La confusion majeure entre le débit et le crédit provient souvent du fait que leur impact change selon la nature du compte concerné. Il est nécessaire de distinguer les comptes de bilan (patrimoine) des comptes de résultat (activité annuelle).

Les comptes de bilan (Actif et Passif)

Le bilan est une photographie du patrimoine de l’entreprise à un instant T. Les règles d’enregistrement diffèrent entre l’actif et le passif :

Les comptes d’Actif, comme les stocks, les créances, la banque ou les immobilisations, augmentent par le débit et diminuent par le crédit. À l’inverse, les comptes de Passif, qui regroupent le capital social, les emprunts et les dettes fournisseurs, augmentent par le crédit et diminuent par le débit.

Les comptes de gestion (Charges et Produits)

Ces comptes mesurent la performance de l’entreprise sur un exercice et sont remis à zéro chaque année :

Les comptes de Charges, tels que les achats de marchandises, les loyers ou les salaires, augmentent par le débit. Enregistrer une charge au débit revient à constater un appauvrissement nécessaire pour générer de l’activité. Les comptes de Produits, comme les ventes de services ou de marchandises, augmentent par le crédit. Le crédit d’un compte de produit représente la richesse créée par l’entreprise.

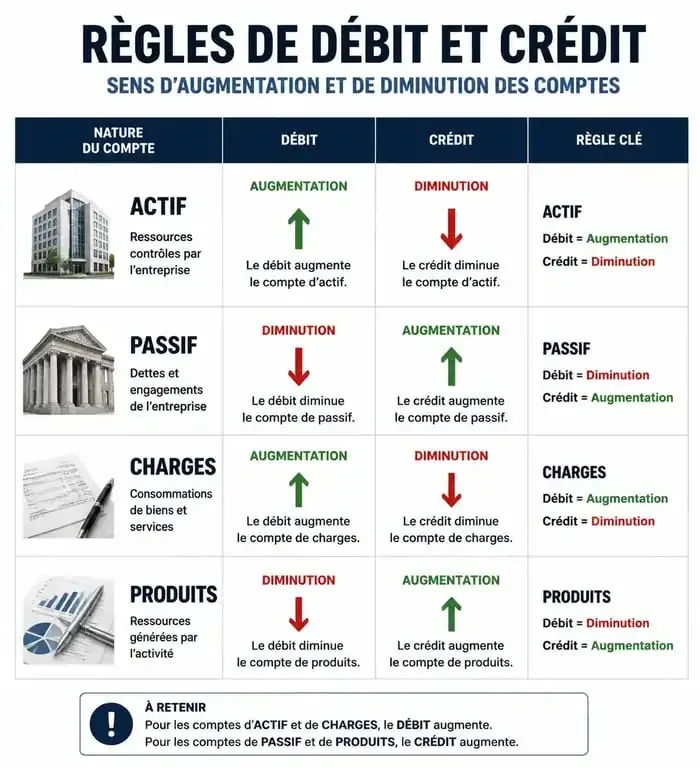

Voici un tableau récapitulatif des sens de variation :

| Type de compte | Augmentation | Diminution |

|---|---|---|

| Actif (Bilan) | Débit | Crédit |

| Passif (Bilan) | Crédit | Débit |

| Charges (Gestion) | Débit | Crédit |

| Produits (Gestion) | Crédit | Débit |

Pourquoi votre relevé bancaire semble « inversé » ?

C’est ici que réside le piège pour les entrepreneurs débutants. Sur votre relevé de compte personnel, un dépôt d’argent apparaît au crédit. Pourtant, dans votre comptabilité d’entreprise, cet apport de trésorerie doit être enregistré au débit du compte 512 (Banque). Cette contradiction apparente s’explique par le point de vue adopté.

Votre relevé bancaire est rédigé du point de vue de la banque. Pour l’établissement financier, l’argent que vous déposez est une dette qu’elle a envers vous : c’est un passif pour elle, qui augmente par le crédit. Dans votre propre comptabilité, cet argent est un actif : il augmente donc par le débit. Comprendre ce miroir comptable est le premier pas vers une lecture sereine de vos journaux financiers.

Cette distinction sépare la réalité brute des flux monétaires de leur traduction technique. Ce filtre conceptuel protège l’intégrité des chiffres en masquant la complexité des relations interbancaires pour ne laisser apparaître que la valeur nette pour l’entreprise. En acceptant que le débit n’est pas une perte mais une destination, vous structurez une vision financière cohérente.

Exemples concrets d’écritures comptables

La pratique permet d’assimiler ces concepts. Analysons deux situations courantes rencontrées par les entreprises.

Cas n°1 : L’achat de fournitures de bureau

Supposons l’achat de fournitures pour 120 € TTC. Cette opération mobilise deux comptes :

Le compte de Charges (6068 – Autres matières et fournitures) augmente, on l’inscrit donc au Débit pour 120 €. Le compte de Banque (512) diminue, l’argent sortant de l’actif, on l’inscrit donc au Crédit pour 120 €. L’équilibre est respecté : 120 € au débit et 120 € au crédit.

Cas n°2 : La vente d’une prestation de service

Vous facturez un client pour 1 000 € avec un paiement différé. Le compte de Produits (706 – Prestations de services) augmente par le Crédit pour 1 000 €, car vous avez créé de la richesse. Le compte de Tiers (411 – Clients) augmente par le Débit pour 1 000 €, car vous possédez désormais une créance, un actif qui augmente. Lors du paiement, vous créditerez le compte Client pour solder la créance et débiterez le compte Banque pour enregistrer l’entrée de trésorerie.

Les erreurs classiques et comment les éviter

Même avec de l’expérience, certaines confusions persistent. L’erreur fréquente est de vouloir équilibrer une écriture en utilisant uniquement des comptes de charges ou uniquement des comptes de produits. Une opération s’équilibre presque toujours entre un compte de bilan et un compte de résultat, ou entre deux comptes de bilan.

Le danger de l’inversion des colonnes

Inverser le débit et le crédit sur une ligne de TVA ou sur un remboursement d’emprunt fausse l’analyse de votre trésorerie. Pour éviter cela, posez-vous systématiquement la question : « Est-ce que cet élément entre dans mon patrimoine (Actif/Débit) ou est-ce une ressource qui finance mon activité (Passif/Produit/Crédit) ? »

L’importance du lettrage et du rapprochement

Le lettrage consiste à relier une facture (débit client) à son paiement (crédit client). Si vos débits et crédits sont correctement saisis, le solde doit tendre vers zéro une fois la facture réglée. Un solde anormalement élevé au débit d’un compte fournisseur ou au crédit d’un compte client est souvent le signe d’une erreur de saisie ou d’un oubli de règlement.

La comptabilité n’est pas une simple liste de dépenses et de recettes, mais un système de vases communicants où chaque flux est justifié par une contrepartie. En gardant à l’esprit que le débit est l’emploi et le crédit la ressource, vous disposez de la clé universelle pour décrypter n’importe quel bilan comptable.

- UX et SEO : vitesse, navigation et contenu qui font vraiment progresser le référencement - 20 juillet 2026

- 44 000 € brut par an : le salaire d’une assistante de direction selon l’expérience et le poste - 20 juillet 2026

- Sortir des silos sans perdre le pilotage : l’approche par processus - 19 juillet 2026