Lancer une activité professionnelle s’accompagne souvent d’un paradoxe administratif : vous avez trouvé vos premiers clients, la mission est terminée, mais votre numéro SIRET n’est toujours pas arrivé. Dans l’urgence d’être payé, la question se pose : est-il possible de facturer légalement sans cet identifiant à 14 chiffres ?

La réponse est oui, mais sous des conditions strictes et pour une durée limitée. Le SIRET, ou Système d’Identification du Répertoire des Établissements, est l’empreinte numérique de votre entreprise auprès de l’INSEE. S’en passer durablement est une infraction, mais le droit français prévoit des souplesses pour ne pas bloquer le démarrage des entrepreneurs.

La facturation durant l’immatriculation : la règle du « en cours »

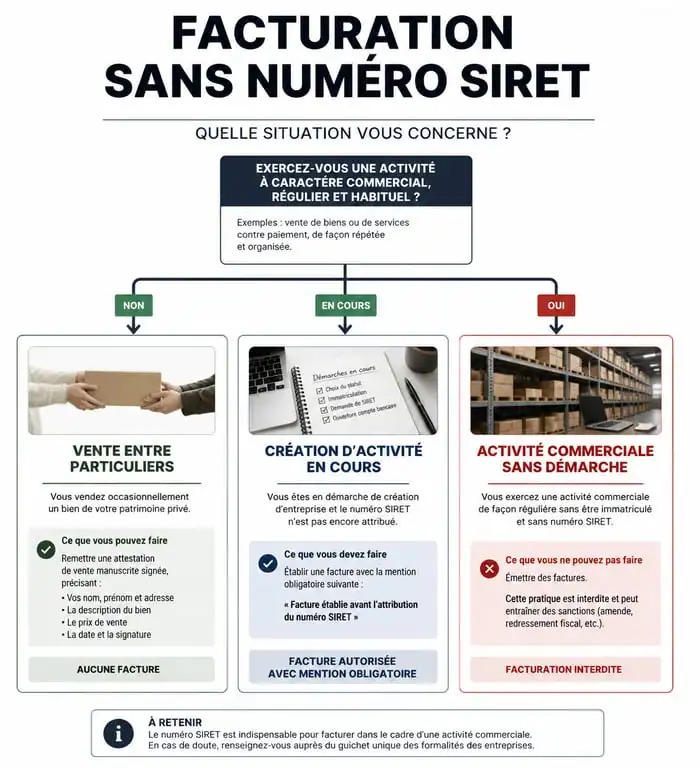

C’est la situation la plus fréquente pour les créateurs d’entreprise. Entre le dépôt de votre dossier au Guichet Unique et la réception de votre certificat d’inscription au répertoire Sirene, il s’écoule généralement entre 15 et 30 jours. Durant ce délai, vous pouvez poursuivre votre activité commerciale.

La mention légale obligatoire

Pour que votre facture soit valable, vous ne pouvez pas laisser un vide à l’emplacement du SIRET. Vous devez impérativement inscrire la mention « SIRET en cours d’attribution ». Cette précision informe votre client que vos démarches sont en cours de régularisation.

Il est conseillé de joindre à votre facture une copie de l’accusé de réception de votre déclaration de création. Cela rassure vos clients, notamment les grandes entreprises dont les services comptables exigent des mentions complètes. Une fois le numéro reçu, vous n’avez pas l’obligation de rééditer la facture, mais vous devrez communiquer votre numéro SIRET à votre client pour ses propres déclarations.

Les risques d’une facturation sans démarche

La mention « en cours d’attribution » n’est pas un joker permanent. Elle suppose que la demande d’immatriculation a réellement été déposée. Si vous facturez sans aucune démarche entamée, vous risquez des poursuites pour travail dissimulé. Les sanctions peuvent atteindre 45 000 € d’amende et trois ans d’emprisonnement. De plus, sans existence légale, vous ne bénéficiez d’aucune protection sociale.

Ventes ponctuelles et particuliers : quand le SIRET n’est pas requis

Tout échange d’argent ne nécessite pas la création d’une structure juridique. La loi distingue l’activité professionnelle, caractérisée par la répétition et l’intention de profit, de l’acte civil ou occasionnel.

Si vous vendez ponctuellement des objets personnels, comme des vêtements ou du matériel, via des plateformes entre particuliers, vous n’avez pas besoin de SIRET. On ne parle pas ici de facture, mais d’une attestation de vente. Ce document doit comporter les noms des parties, la description du bien, le prix et la date. Dès que vous achetez des biens pour les revendre avec une marge, l’activité devient commerciale et l’immatriculation est obligatoire dès le premier euro.

Dans le domaine des services, la frontière est plus ténue. Un particulier peut rendre un service très occasionnel, mais il ne pourra pas émettre de facture avec TVA. Pour rester dans la légalité sans créer d’entreprise, certains utilisent le chèque emploi service universel (CESU) pour des services à la personne, où le client devient l’employeur ponctuel.

Le portage salarial : facturer via une structure tierce

Si vous souhaitez facturer immédiatement une prestation importante sans attendre votre immatriculation, le portage salarial est une alternative efficace. Vous signez un contrat de travail avec une société de portage qui possède un SIRET valide.

La société de portage émet la facture à votre client final. Elle encaisse le règlement, prélève ses frais de gestion et les cotisations sociales, puis vous reverse un salaire. Cette solution permet de facturer en toute légalité en quelques heures, tout en bénéficiant de la protection sociale du régime général.

Les spécificités de la facturation associative

Une association loi 1901 n’a pas systématiquement besoin d’un numéro SIRET. Elle peut encaisser des cotisations ou des dons sans cet identifiant. En revanche, le SIRET devient indispensable si l’association souhaite demander des subventions publiques, employer des salariés ou exercer des activités soumises à la TVA.

Si votre association vend des produits ou services de manière régulière, elle entre dans une strate d’activité économique qui impose une transparence totale. Cette exigence administrative agit comme un isolant juridique : elle sépare les flux financiers de l’entité de ceux de ses membres. Sans cette identification, les transactions peuvent être requalifiées en revenus personnels pour les dirigeants, entraînant des redressements fiscaux. Le SIRET est la reconnaissance d’une personnalité morale capable de contracter en son nom propre.

Tableau récapitulatif des situations de facturation

| Situation | Possibilité de facturer | Mention ou document requis |

|---|---|---|

| Création d’entreprise en cours | Oui (temporaire) | « SIRET en cours d’attribution » |

| Vente d’objets personnels | Oui | Attestation de vente |

| Prestation via portage salarial | Oui | Facture émise par la société de portage |

| Activité pro sans démarche | Non | Risque de travail dissimulé |

| Association sans activité commerciale | Oui | Reçu de don ou quittance |

Les conséquences d’une facture non conforme

Émettre une facture sans SIRET, hors les cas de création en cours, expose l’émetteur et le client à des risques. Pour le prestataire, l’amende fiscale peut s’élever à 15 € par mention manquante sur chaque facture, plafonnée à 25 % du montant total.

Le problème de la déductibilité de la TVA

Pour votre client professionnel, recevoir une facture sans numéro SIRET est un signal d’alerte. S’il ne peut pas identifier votre entreprise, il risque de voir l’administration fiscale refuser la déduction de la TVA sur cet achat. Dans certains cas, la charge elle-même peut être réintégrée dans son bénéfice imposable. C’est pourquoi la plupart des entreprises refusent de payer tant qu’un justificatif d’immatriculation n’a pas été fourni.

La régularisation a posteriori

Dès que vous recevez votre numéro SIRET, informez vos clients par email en leur communiquant le numéro définitif. Si vous utilisez un logiciel de facturation, mettez à jour vos paramètres. Les factures suivantes porteront vos 14 chiffres réglementaires, composés de votre SIREN (9 chiffres) et de votre NIC (5 chiffres).

En résumé, facturer sans SIRET est une solution de dépannage pour l’entrepreneur qui démarre, à condition d’avoir lancé la procédure administrative. Pour tout autre cas, il est préférable de différer la facturation ou de passer par un tiers pour garantir la sécurité juridique de la transaction.

- Ouvrir une boutique Amazon : compte vendeur, FBA, FBM et frais à prévoir - 14 juillet 2026

- 50 € à 1 500 € : ce que couvre vraiment le tarif netlinking - 14 juillet 2026

- Méthode Six Sigma : principes, démarche DMAIC et leviers de performance - 14 juillet 2026