La clôture de l’exercice comptable est une période exigeante où la précision des données financières est indispensable. Parmi les opérations complexes, la comptabilisation des pièces manquantes à la date d’arrêt des comptes nécessite une attention particulière. Lorsqu’un bien est livré ou une prestation exécutée sans réception de facture, le principe d’indépendance des exercices impose une régularisation. Cette démarche garantit que le bilan reflète la réalité économique de l’activité, sans omission ni décalage temporel.

Maîtriser les factures à établir et les produits constatés d’avance

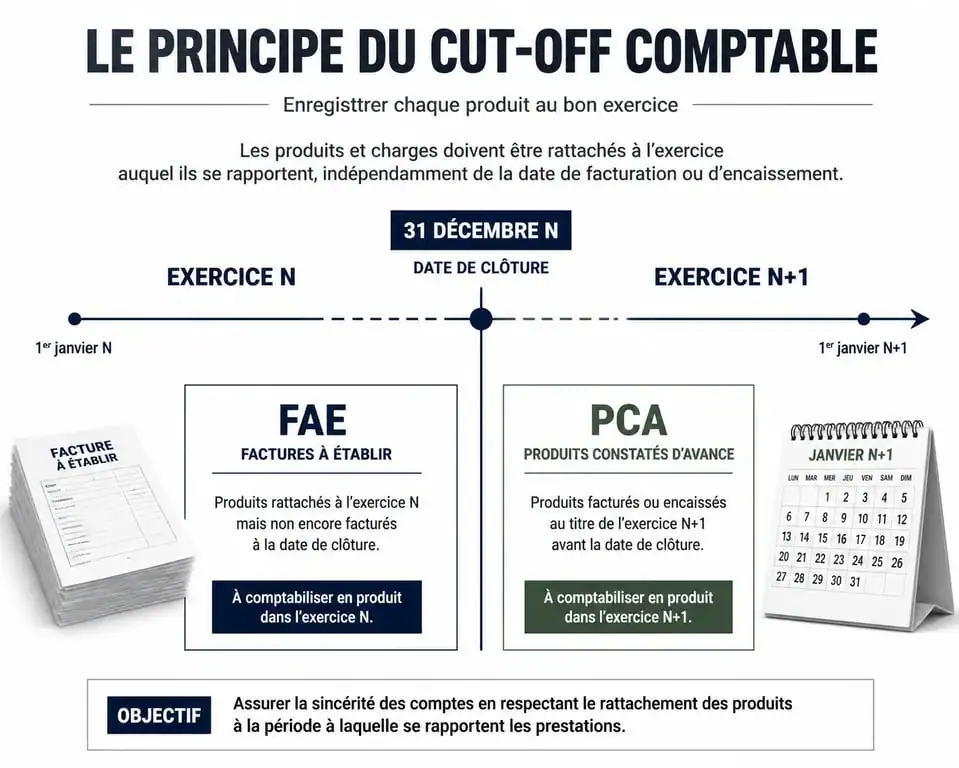

La comptabilisation à la clôture repose sur une règle stricte : chaque charge et produit doit être rattaché à l’exercice durant lequel il a pris naissance. Si une vente intervient le 28 décembre, mais que la facturation est générée le 5 janvier, l’opération appartient à l’exercice clos au 31 décembre.

Le rôle du compte 4181

Pour enregistrer une vente dont la facture n’est pas encore émise, on utilise le compte 4181 « Clients – Factures à établir ». Cette écriture augmente le chiffre d’affaires de l’exercice en cours tout en constatant une créance. Au débit, le montant TTC est inscrit dans le compte 4181, tandis qu’au crédit, le montant HT est ventilé dans le compte de produit (classe 7) et la TVA collectée dans un compte spécifique.

Cette écriture de régularisation est extournée au premier jour de l’exercice suivant, permettant ainsi d’enregistrer la facture réelle sans doubler le chiffre d’affaires.

Différencier les FAE des Produits Constatés d’Avance (PCA)

À l’inverse des factures à établir, les produits constatés d’avance concernent des prestations facturées mais non réalisées à la date de clôture. Si un abonnement annuel est facturé en novembre, seule la quote-part correspondant aux mois de novembre et décembre reste dans le résultat de l’année. Le surplus est transféré au compte 487 « Produits constatés d’avance » pour être rattaché à l’exercice futur.

La gestion de la TVA sur les opérations de fin d’année

La fiscalité ajoute une complexité aux opérations non dénouées. La TVA ne suit pas toujours le rythme de l’enregistrement comptable du produit ou de la charge, notamment concernant l’exigibilité.

Utilisation du compte 44585 : TVA à régulariser

Lorsqu’une facture à établir est enregistrée, le droit à déduction ou l’obligation de collecte n’est pas encore né juridiquement. Le compte 44585 « TVA à régulariser » sert alors de transition fiscale. Il justifie l’écart entre le chiffre d’affaires comptable et les déclarations de TVA déposées durant l’année.

Le cas particulier des prestations de services

Pour les prestations de services, la TVA est généralement exigible au moment de l’encaissement. Lors de la clôture, la comptabilisation doit tenir compte de la réalisation effective de la prestation. Si vous êtes l’acheteur, vous ne pouvez pas déduire la TVA tant que vous n’avez pas payé, sauf si le fournisseur a opté pour les débits. La rigueur dans le choix des comptes de tiers et de taxes évite les erreurs d’interprétation lors d’un contrôle fiscal.

La comptabilité peut sembler subir une accumulation de données désordonnées en fin d’année. Pour ne pas se laisser submerger, la clôture doit être perçue comme un filtre nécessaire. La régularisation des factures à établir permet de nettoyer les comptes des décalages temporels. Cette vision dynamique aide à comprendre que le bilan est le résultat d’un mouvement permanent qu’il faut canaliser avec les bons outils analytiques.

Comptabilisation des immobilisations : les points de vigilance

L’achat d’un actif durable impacte le compte de résultat via les dotations aux amortissements et la valeur patrimoniale de l’entreprise.

Critères d’inscription à l’actif

Pour qu’une dépense soit comptabilisée en immobilisation (classe 2), elle doit répondre à trois critères : être identifiable, générer des avantages économiques futurs et présenter un coût évaluable avec fiabilité. En deçà de 500 € HT, l’administration fiscale tolère que les petits équipements soient enregistrés directement en charges.

Le traitement des coûts de démantèlement

La réglementation impose d’intégrer dans le coût d’entrée d’une immobilisation les frais futurs de démantèlement ou de remise en état. Si une machine industrielle lourde est installée, l’obligation de nettoyer le site à la fin de son utilisation doit être estimée et comptabilisée dès l’acquisition. Cela augmente la valeur de l’actif en contrepartie d’une provision au passif, conformément au principe de prudence.

Schémas de comptabilisation : exemples pratiques

Voici un récapitulatif des écritures types pour les opérations de fin d’exercice les plus courantes.

| Type d’opération | Compte Débit | Compte Crédit | Observation |

|---|---|---|---|

| Vente de marchandises (facture non reçue) | 4181 (TTC) | 707 (HT) et 4458 (TVA) | À extourner à l’ouverture |

| Achat de services (facture non reçue) | 604/61/62 (HT) et 4458 (TVA) | 4081 (TTC) | Vérifier la réalisation du service |

| Acquisition d’un ordinateur | 2183 (HT) et 44562 (TVA) | 404 (TTC) | Compte fournisseur d’immobilisation |

L’importance des justificatifs

La comptabilisation nécessite des preuves. Pour les factures à établir, conservez les bons de livraison signés, les rapports d’intervention ou les devis acceptés. En cas de contrôle, l’administration vérifie la réalité de la transaction. Une écriture sans preuve documentaire est systématiquement rejetée, entraînant une réintégration dans le bénéfice imposable et des pénalités.

Automatisation et logiciels comptables

La plupart des logiciels proposent des modules de « cut-off » facilitant ces opérations. Ils permettent de lier une réception de marchandise à une facture future et de générer automatiquement les écritures de régularisation. L’œil de l’expert reste indispensable pour valider la cohérence des montants, notamment sur les comptes de TVA, source fréquente d’erreurs lors de la clôture annuelle.

- Ouvrir une boutique Amazon : compte vendeur, FBA, FBM et frais à prévoir - 14 juillet 2026

- 50 € à 1 500 € : ce que couvre vraiment le tarif netlinking - 14 juillet 2026

- Méthode Six Sigma : principes, démarche DMAIC et leviers de performance - 14 juillet 2026

Articles qui pourraient vous intéresser :

Assurance vie banque postale : les points de vigilance à connaître avant de signer

Assurance vie banque postale : les points de vigilance à connaître avant de signer

25000 brut en net : combien il vous reste vraiment chaque mois ?

25000 brut en net : combien il vous reste vraiment chaque mois ?

Taux en baisse, primes de 250 euros et failles de sécurité : le point sur votre épargne en mars

Taux en baisse, primes de 250 euros et failles de sécurité : le point sur votre épargne en mars

Racheter le matériel de son entreprise : prix, formalités et risques juridiques

Racheter le matériel de son entreprise : prix, formalités et risques juridiques