Meilleure banque pour placer son argent : 4 livrets sécurisés et le taux de 3% à viser

Section : Finance

Découvrez comment choisir la meilleure banque pour placer votre argent en comparant les livrets sécurisés, l’assurance vie et les stratégies d’optimisation fiscale pour protéger votre capital.

Choisir la meilleure banque pour placer son argent permet de protéger son capital contre l’inflation. Entre les banques traditionnelles, les banques en ligne et les néobanques, la décision repose sur un équilibre entre la disponibilité des fonds, la sécurité du capital et l’optimisation fiscale. Que vous souhaitiez constituer une épargne de précaution ou préparer un projet immobilier, chaque établissement propose des solutions spécifiques qu’il convient d’analyser.

Les critères essentiels pour identifier la meilleure banque d’épargne

Le taux de rendement attire souvent l’attention, mais d’autres facteurs structurels impactent la performance réelle de votre investissement. Une banque performante doit offrir une structure de frais transparente et réduite pour ne pas éroder vos gains.

La chasse aux frais de gestion et d’entrée

Les frais sont les ennemis de la rentabilité. Les banques traditionnelles appliquent parfois des frais d’ouverture, de tenue de compte ou des commissions sur les versements pour certains produits comme l’assurance vie. Les banques en ligne ont supprimé la quasi-totalité de ces coûts. Pour que votre argent travaille pour vous, privilégiez les établissements qui garantissent l’absence de frais sur les opérations courantes liées à vos livrets et comptes d’épargne.

La diversité des supports d’investissement

Une banque adaptée à l’épargne ne se limite pas au Livret A. Elle propose une architecture ouverte permettant de basculer facilement d’un produit liquide vers un produit de capitalisation comme l’assurance vie ou le plan d’épargne retraite (PER). La capacité de la banque à centraliser vos différents horizons de placement facilite la gestion de patrimoine. La fluidité de l’interface numérique permet d’effectuer des arbitrages en quelques clics sans attendre l’aval d’un conseiller.

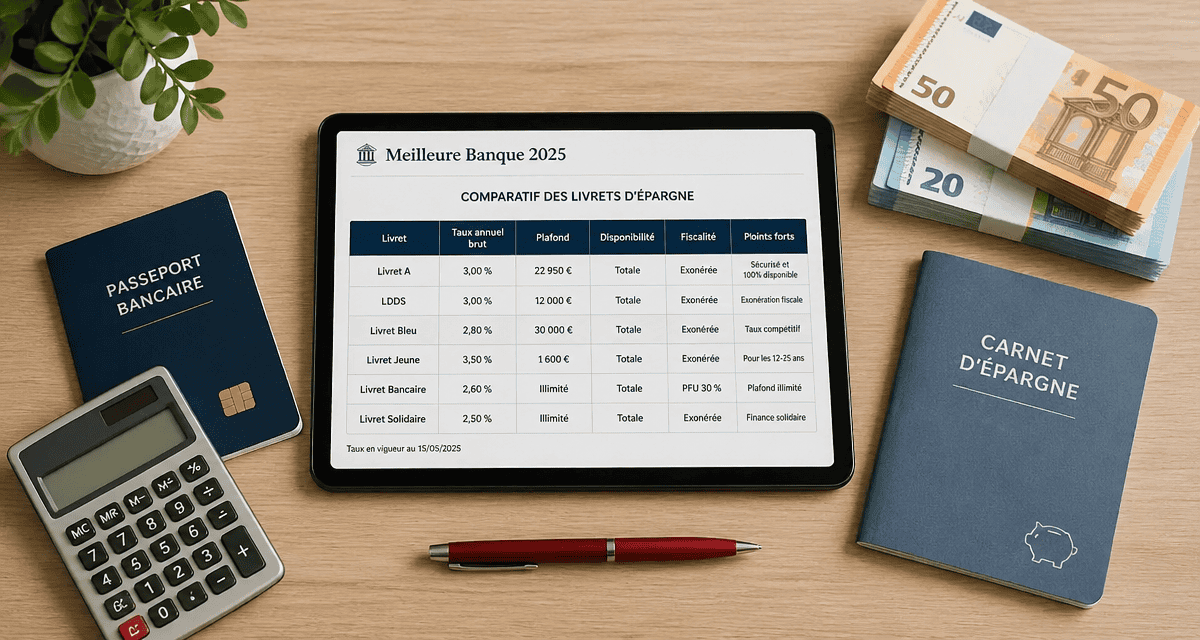

Comparatif des solutions d’épargne à capital garanti

La sécurité reste le critère principal pour la majorité des épargnants. Les livrets réglementés par l’État constituent les produits de référence, bien que les banques proposent des solutions complémentaires pour diversifier les dépôts.

| Produit d’épargne | Taux de rendement | Plafond de dépôt | Fiscalité |

|---|---|---|---|

| Livret A | 1,70% | 22 950 € | Exonération totale |

| LDDS | 1,70% | 12 000 € | Exonération totale |

| LEP | 2,70% | 10 000 € | Exonération totale |

| PEL | 1,75% | 61 200 € | Imposable (30% PFU) |

| Livret Boosté | Jusqu’à 3% | Variable | Imposable |

Livret A et LDDS : les piliers de la sécurité

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) affichent des taux identiques fixés par les pouvoirs publics. La différence entre les banques réside dans la facilité de virement et la rapidité d’exécution. Certaines banques permettent des virements instantanés, un point utile pour une épargne de précaution. Surveillez les révisions périodiques des taux qui peuvent ajuster ces rendements en fonction de l’inflation.

Le LEP : le rendement imbattable sous conditions

Le Livret d’Épargne Populaire (LEP) offre un taux de 2,70%, surpassant les autres livrets sécurisés. Toutes les banques ne le mettent pas en avant, car il est moins rentable pour elles. Les meilleures banques facilitent l’ouverture du LEP en vérifiant automatiquement votre éligibilité via vos avis d’imposition, ce qui évite des démarches administratives complexes.

Au-delà des livrets : l’assurance vie et le PEL

Une fois les plafonds des livrets réglementés atteints, il est nécessaire de se tourner vers des produits de long terme. L’assurance vie demeure un placement privilégié pour sa polyvalence et sa fiscalité avantageuse après huit ans de détention.

Le fonds en euros, le refuge historique

Au sein de l’assurance vie, le fonds en euros garantit le capital. Pour choisir la meilleure banque, comparez les rendements passés de ces fonds et les conditions d’accès. Certaines banques imposent d’investir une partie du capital sur des unités de compte plus risquées pour accéder à leur meilleur fonds en euros. Les banques en ligne proposent souvent des contrats sans frais d’entrée, ce qui améliore la performance nette du placement.

Le Plan Épargne Logement (PEL) et ses spécificités

Le PEL impose un versement minimum de 225 € à l’ouverture et une obligation de versement régulier d’au moins 45 € par mois. Avec un taux de 1,75%, il sert davantage de produit de prévoyance que de rendement pur. Il permet de bloquer un taux d’emprunt pour un futur projet immobilier. Les banques traditionnelles conseillent souvent ce produit dans le cadre d’une relation incluant un futur crédit immobilier.

Stratégies d’optimisation selon votre profil d’épargnant

Il n’existe pas de banque universelle, mais une solution adaptée à chaque étape de la vie financière. Segmenter votre argent selon son utilité future est la clé d’une gestion efficace.

La diversification des supports au sein d’un même établissement ou la multiplication des partenaires renforce la sécurité financière. En répartissant vos actifs, vous protégez votre pouvoir d’achat contre les fluctuations économiques.

L’épargne de précaution pour l’imprévu

La liquidité est le critère majeur pour ce profil. Vous devez pouvoir récupérer votre argent en 24 heures pour faire face à une dépense imprévue. Les banques en ligne comme Fortuneo ou Hello Bank proposent des applications mobiles intuitives permettant de gérer les plafonds et les virements en temps réel.

Préparer un projet à long terme

Pour un placement à dix ans ou plus, comme la retraite ou les études des enfants, le risque peut être intégré à votre stratégie. La meilleure banque propose alors des mandats de gestion ou de la gestion pilotée. Des experts investissent votre capital sur les marchés financiers en respectant votre profil de risque. Les frais de gestion annuelle deviennent ici le critère de sélection numéro un.

Pourquoi la multibancarisation est souvent la solution idéale

Placer son argent dans une seule banque peut limiter vos opportunités. La stratégie de la multibancarisation consiste à utiliser les points forts de plusieurs établissements pour optimiser chaque euro épargné.

Cumuler les avantages des banques en ligne et traditionnelles

Vous pouvez conserver votre compte courant dans une banque physique pour la relation de proximité et le crédit immobilier, tout en ouvrant des livrets ou une assurance vie dans une banque en ligne pour réduire les frais. Cette approche permet de faire jouer la concurrence. Certaines banques proposent des livrets avec des taux boostés pour attirer de nouveaux clients. En étant mobile, vous captez ces opportunités de rendement.

L’importance de la garantie des dépôts

Répartir vos fonds entre plusieurs banques permet de bénéficier pleinement de la protection du Fonds de Garantie des Dépôts et de Résolution. En France, vos dépôts sont garantis jusqu’à 100 000 € par établissement et par personne. Si votre épargne dépasse ce montant, diviser vos fonds entre deux ou trois banques est une mesure de prudence élémentaire. Les meilleures banques affichent clairement leur adhésion à ces systèmes de garantie pour assurer la sérénité de leurs clients.

La meilleure banque pour placer votre argent est celle qui s’aligne sur votre horizon de placement. Pour la disponibilité, privilégiez la réactivité des banques en ligne. Pour les projets complexes, l’expertise d’un conseiller en agence reste un atout. Une analyse régulière de vos rendements et des frais prélevés est indispensable pour s’assurer que votre capital reste performant.