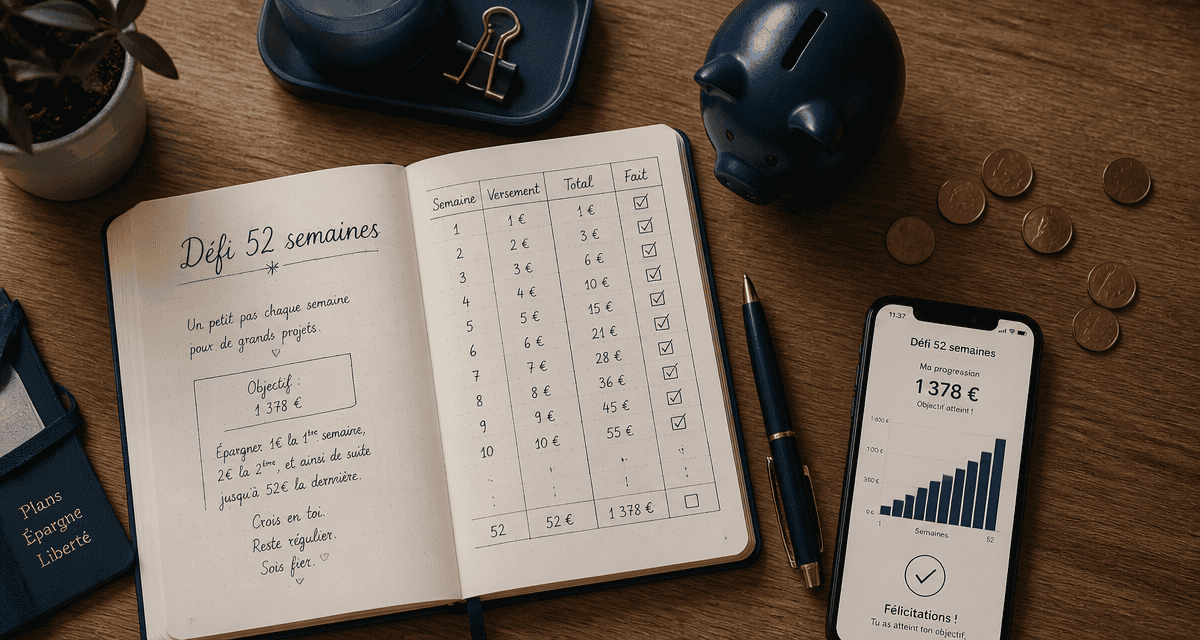

Défi économie : 1 378 euros d’épargne en 52 semaines avec une simple feuille de papier

L’épargne est souvent perçue comme une contrainte austère, un sacrifice nécessaire pour un futur incertain. Pourtant, le défi économie gagne en popularité. Loin des tableaux budgétaires complexes et des privations drastiques, cette méthode repose sur la gamification de vos finances. En transformant la mise de côté d’argent en un jeu de régularité, vous vous constituez un fonds de sécurité ou financez un projet plaisir sans effort. L’objectif est de reprendre le pouvoir sur votre budget personnel avec légèreté.

Les méthodes de défis d’épargne

- Défi des 52 semaines : Progression linéaire de 1 à 52 euros par semaine.

- Variante EDUCFI : Grille flexible adaptée aux capacités budgétaires variables.

- Défi inversé : Commencer par les montants élevés pour finir l’année sereinement.

- Grille aléatoire : Cocher des montants variables selon l’état du compte bancaire.

Le défi des 52 semaines : le pilier de l’épargne ludique

Le concept du défi des 52 semaines est la référence pour débuter une épargne progressive. Le principe est simple : la première semaine de l’année, vous mettez de côté 1 euro. La deuxième semaine, 2 euros, la troisième, 3 euros, et ainsi de suite jusqu’à la 52e semaine où vous épargnez 52 euros. Si ce rythme semble anodin au départ, l’effet cumulé est efficace. À la fin de l’année, vous aurez accumulé exactement 1 378 euros.

Pourquoi la progressivité change tout pour votre cerveau

La force de cette méthode réside dans sa dimension psychologique. Commencer par des sommes dérisoires permet de lever les barrières mentales liées à l’effort financier. Durant les premiers mois, l’impact sur le budget quotidien est quasi invisible. Cela permet d’ancrer l’habitude de l’épargne avant que les montants ne deviennent plus significatifs. Lorsque vous atteignez les semaines où il faut décaisser 40 ou 50 euros, le mécanisme est déjà automatisé. Vous ne voyez plus cela comme une perte, mais comme une réussite hebdomadaire, un niveau franchi dans votre jeu financier personnel.

Le défi EDUCFI : une variante pour les budgets serrés

Pour ceux qui redoutent les dernières semaines de l’année, souvent chargées en dépenses avec les fêtes, des alternatives existent. La Banque de France, via l’initiative EDUCFI, propose une version adaptée visant un objectif de 1 001 euros. Au lieu d’une progression linéaire stricte, cette version utilise une grille de montants variés, allant de 0 à 50 euros, que l’on coche selon ses capacités du moment. Cette flexibilité permet de s’adapter aux aléas de la vie : une semaine difficile permet de ne cocher que la case 2 euros, tandis qu’une rentrée d’argent imprévue permet de barrer la case 50 euros d’un coup.

| Mois | Somme moyenne mensuelle | Total cumulé (estimation) |

|---|---|---|

| Mois 1 (Semaines 1 à 4) | 10 € | 10 € |

| Mois 3 (Semaines 9 à 12) | 42 € | 78 € |

| Mois 6 (Semaines 23 à 26) | 98 € | 351 € |

| Mois 12 (Semaines 49 à 52) | 202 € | 1 378 € |

Personnaliser sa méthode pour ne jamais abandonner

Le plus grand risque d’un défi économie est l’essentiel : la persévérance. Pour éviter d’abandonner, adaptez le challenge à votre propre rythme de vie. Il n’existe pas de règle immuable, seulement des cadres que vous pouvez tordre pour qu’ils correspondent à votre réalité bancaire. La personnalisation est le meilleur rempart contre la démotivation.

Le défi inversé pour des fêtes de fin d’année sereines

Une critique récurrente du défi classique est sa difficulté croissante en décembre, période où le budget est déjà sollicité par les cadeaux et les repas. La solution est simple : inverser le calendrier. Commencez la première semaine de janvier par mettre 52 euros de côté, puis diminuez le montant chaque semaine. En décembre, vous n’aurez plus que quelques euros à verser. Cette approche est gratifiante car l’effort le plus intense est fourni au moment où l’on a souvent de bonnes résolutions, pour finir l’année en roue libre avec une cagnotte déjà bien remplie.

Naviguer dans ses finances personnelles ressemble parfois à une marche nocturne : on sait où l’on veut aller, mais les obstacles invisibles comme les factures imprévues ou les tentations de consommation nous font trébucher. Le défi économie agit ici comme une lanterne. Il ne supprime pas les obstacles, mais projette une lumière rassurante sur les prochaines étapes. En vous focalisant sur la petite somme de la semaine, vous réduisez votre champ de vision à ce qui est maîtrisable. Cette clarté dissipe l’anxiété financière. On ne s’inquiète plus de la montagne à gravir, on se contente de suivre la lueur du montant actuel, avançant pas à pas vers une sécurité financière retrouvée.

La méthode de la grille aléatoire

Si la routine vous ennuie, la grille aléatoire est faite pour vous. Imprimez un tableau contenant 52 cases avec des montants allant de 1 à 52 euros. Chaque semaine, selon l’état de votre compte, vous choisissez une case à cocher et vous placez la somme correspondante sur votre livret d’épargne. C’est une excellente façon de gérer les mois avec des dépenses imprévues en cochant les petites sommes, tout en profitant des mois plus calmes pour liquider les cases les plus coûteuses.

Outils et supports : du papier au numérique

Pour réussir votre défi économie, le support visuel est indispensable. L’acte de marquer physiquement sa progression crée un engagement bien plus fort qu’une simple pensée abstraite. C’est ici que la dimension matérielle du challenge prend tout son sens.

L’importance visuelle de la grille à imprimer

Le téléchargement d’une grille PDF ou l’utilisation d’un template dans un carnet est souvent le point de départ du succès. Placer cette grille sur son réfrigérateur ou dans son portefeuille sert de rappel constant. Chaque case cochée libère une petite dose de satisfaction, transformant une opération bancaire banale en une victoire tangible. De nombreux sites proposent des designs inspirants qui transforment votre suivi d’épargne en un véritable objet de fierté personnelle.

Applications et automatisation : le défi 2.0

Pour ceux qui préfèrent le tout-numérique, des outils comme Microsoft Excel ou Google Sheets permettent de créer des tableaux de suivi automatisés qui calculent en temps réel votre progression. Certaines applications bancaires modernes intègrent même des fonctionnalités de challenges où l’on peut programmer des virements automatiques hebdomadaires. Gardez à l’esprit que l’automatisation totale peut parfois nuire à la conscience de l’effort. Le secret réside souvent dans un mélange des deux : un virement automatique pour la sécurité, et un suivi manuel pour la satisfaction psychologique.

Les secrets pour transformer un challenge en habitude durable

Réussir un défi économie sur une année complète demande plus que de la simple volonté. Il faut mettre en place un écosystème favorable qui protège votre épargne de vos propres impulsions de consommation. L’objectif est de passer du défi à un mode de vie financier plus sain.

Se fixer un objectif concret et visuel

Épargner pour épargner est rarement une motivation suffisante sur le long terme. Pour que le défi économie fonctionne, associez-le à un projet qui vous tient à cœur. Qu’il s’agisse d’un voyage, de l’achat d’un équipement ou de la constitution d’un fonds d’urgence, nommez votre cagnotte. Au lieu de Défi 52 semaines, appelez-la par le nom de votre projet. Lorsque vous hésiterez à mettre vos 40 euros de la semaine, vous ne verrez pas un chiffre, mais une image de votre futur projet.

Gérer les imprévus sans casser la tirelire

La vie est faite d’aléas, et il est probable qu’une semaine, vous ne puissiez pas honorer votre versement. Pas de panique : l’erreur classique est d’abandonner tout le défi à cause d’un seul échec. Si vous manquez une semaine, ne cherchez pas à doubler la mise la semaine suivante si cela vous met dans le rouge. Contentez-vous de reprendre là où vous vous étiez arrêté. Le défi économie doit être un outil de libération, pas une source de stress supplémentaire. La flexibilité est la clé de la persévérance.

Au-delà des 52 semaines : varier les plaisirs financiers

Une fois que vous avez goûté à la satisfaction de voir votre cagnotte grimper, vous aurez peut-être envie d’explorer d’autres formats de défis. Le monde de l’éducation financière regorge de variantes pour tous les profils.

Le défi du mois sans dépenses

Plus radical et plus court, ce challenge consiste à ne dépenser de l’argent que pour le strict nécessaire pendant 30 jours. Toutes les dépenses plaisir ou impulsives sont écartées. C’est un excellent moyen de faire un reset budgétaire après une période d’excès. Les économies réalisées en un seul mois peuvent parfois égaler plusieurs mois de défi classique, et cela permet de prendre conscience de toutes les petites dépenses automatiques qui grignotent votre budget sans vous apporter de réel bonheur.

Le challenge des centimes et la micro-épargne

Pour ceux qui utilisent encore de l’argent liquide, le défi des centimes est un classique : chaque soir, videz votre monnaie dans un bocal. Pour les utilisateurs de cartes bancaires, de nombreuses banques proposent désormais l’arrondi supérieur. Si vous achetez un café à 2,60 euros, la banque prélève 3 euros et place les 40 centimes d’écart sur un compte d’épargne. C’est la forme ultime du défi économie : elle est totalement invisible, indolore, et peut rapporter plusieurs centaines d’euros par an. En combinant ces micro-actions avec un défi structuré, vous vous construisez une véritable forteresse financière, brique par brique.

En fin de compte, relever un défi économie, c’est accepter l’idée que les petits ruisseaux font les grandes rivières. Que vous choisissiez la rigueur de la grille classique ou la souplesse d’une application mobile, l’essentiel est de commencer. Le premier euro versé est le plus important, car il marque le début d’une nouvelle relation avec votre argent, où vous n’êtes plus spectateur de vos dépenses, mais acteur de vos projets.

Articles qui pourraient vous intéresser :

Colis boomerang : comprendre et gérer ces retours de commande inattendus

Colis boomerang : comprendre et gérer ces retours de commande inattendus

Developpement2015.fr blog : comment l’utiliser et trouver de vraies ressources utiles

Developpement2015.fr blog : comment l’utiliser et trouver de vraies ressources utiles

Spig : comprendre, installer et optimiser ce plugin minecraft incontournable

Spig : comprendre, installer et optimiser ce plugin minecraft incontournable

Bon d’enlèvement : rôle, mentions obligatoires et modèles prêts à l’emploi

Bon d’enlèvement : rôle, mentions obligatoires et modèles prêts à l’emploi