Gestion de fonds : Les clés pour déléguer vos investissements et diversifier votre patrimoine

Découvrez le fonctionnement de la gestion de fonds, les différents véhicules d’investissement (OPCVM, FIA) et les clés pour déléguer efficacement vos placements financiers. La gestion de fonds permet à tout investisseur, qu’il s’agisse d’un particulier cherchant à valoriser ses économies ou d’une institution gérant des actifs colossaux, de déléguer la sélection de titres à des professionnels. Ce mécanisme repose sur la mutualisation des capitaux. Il offre un accès à des marchés complexes, souvent inaccessibles en direct, tout en lissant les risques grâce à une diversification rigoureuse.

La gestion pour compte de tiers : les fondamentaux

La gestion de fonds s’appuie sur le principe de la gestion pour compte de tiers. Contrairement à une banque qui investirait ses propres ressources, la société de gestion agit exclusivement dans l’intérêt de ses clients. Ce cadre juridique est strictement encadré pour garantir que chaque décision d’investissement serve les objectifs contractuels définis lors de la création du véhicule financier.

La Société de Gestion de Portefeuille (SGP)

La Société de Gestion de Portefeuille pilote les fonds. Son activité dépasse la simple exécution d’ordres boursiers. Elle définit une stratégie, analyse les risques de marché et assure le suivi administratif. Les gérants de portefeuille s’appuient sur des analystes financiers pour scruter les bilans des entreprises et les tendances macroéconomiques afin de dénicher les meilleures opportunités de croissance financière.

Dans l’univers financier, un fonds peut être structuré de manière jumelle avec un autre véhicule, souvent pour des raisons de domiciliation fiscale ou de segmentation. Cette architecture, dite « maître-nourricier », permet à un fonds principal de collecter des capitaux via différentes portes d’entrée tout en maintenant une stratégie d’investissement identique. Pour l’épargnant, la performance de son placement reflète celle d’un portefeuille plus vaste, lui permettant de bénéficier d’économies d’échelle et d’un accès à des actifs institutionnels.

L’agrément AMF : une sécurité indispensable pour l’investisseur

En France, l’Autorité des marchés financiers (AMF) agit comme gendarme du secteur. Aucune société de gestion ne peut exercer sans avoir obtenu un agrément spécifique. Ce document atteste que la structure possède les fonds propres nécessaires, une organisation interne robuste et des procédures de contrôle des risques efficaces. La présence de l’agrément AMF constitue le premier filtre de sécurité, assurant que le fonds respecte le Code monétaire et financier.

Panorama des véhicules d’investissement : OPCVM vs FIA

Les fonds se distinguent selon la nature des actifs détenus et le public visé. Ils sont classés dans deux grandes familles réglementaires européennes : les OPCVM et les FIA. Comprendre cette distinction aide à aligner ses placements sur ses besoins de liquidité et son appétence au risque.

| Type de Fonds | Description | Horizon de placement | Liquidité |

|---|---|---|---|

| OPCVM | Organismes de Placement Collectif en Valeurs Mobilières investissant dans des actifs cotés avec une liquidité quotidienne. | 2 à 5 ans | Quotidienne |

| SCPI / OPCI | Fonds investis dans l’immobilier professionnel avec une liquidité mensuelle ou trimestrielle. | 8 à 10 ans | Mensuelle ou trimestrielle |

| FCPR / FPCI | Fonds de capital-investissement investissant dans des entreprises non cotées avec une faible liquidité. | 7 à 10 ans | Faible (capital bloqué) |

| FCPI / FIP | Fonds dédiés à l’innovation et aux PME locales offrant des avantages fiscaux. | 6 à 8 ans | Faible (avantage fiscal) |

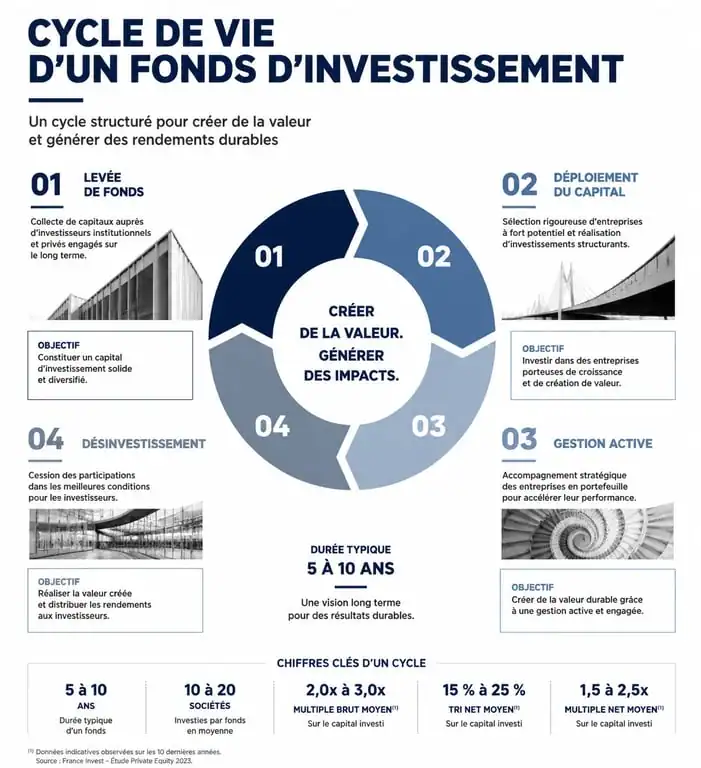

Le cycle de vie d’un fonds : de la levée au désinvestissement

La gestion de fonds, notamment dans le capital-investissement ou l’immobilier, suit une chronologie précise que l’investisseur doit intégrer. Contrairement à un livret bancaire, le fonds possède une existence rythmée par des phases distinctes.

La phase de levée de fonds et de déploiement

Au lancement, la société de gestion sollicite des investisseurs pour réunir un capital cible. Cette période peut durer de 12 à 24 mois. Une fois les capitaux sécurisés, le gérant entre dans la phase d’investissement. Il sélectionne les actifs conformément à la thèse d’investissement du fonds. Cette étape est déterminante, car la performance future dépend de la qualité du prix d’achat initial.

La gestion active et la création de valeur

Pendant plusieurs années, le gérant travaille les actifs. S’il s’agit d’un fonds d’actions, il peut influencer la stratégie des entreprises en siégeant au conseil d’administration. S’il s’agit d’un fonds immobilier, il supervise les travaux de rénovation ou la renégociation des baux commerciaux. L’objectif est d’optimiser la génération de revenus et de préparer la valorisation du capital.

Le désinvestissement et la liquidation

À l’approche de la fin de vie du fonds, généralement entre 8 et 12 ans, la société de gestion procède aux cessions. Les actifs sont revendus sur le marché ou à d’autres investisseurs. Les produits de ces ventes sont ensuite redistribués aux porteurs de parts. C’est à ce moment que la performance finale, souvent exprimée en Taux de Rendement Interne (TRI), est calculée.

Stratégies et profils : comment choisir son allocation ?

Investir dans la gestion de fonds nécessite d’aligner son profil d’investisseur avec les stratégies proposées par les gérants.

L’importance de l’horizon de placement

Le temps demeure l’allié le plus puissant de la gestion de fonds. Un investisseur ayant un horizon de deux ans ne devrait pas s’aventurer sur des fonds d’actions volatiles ou de capital-risque. À l’inverse, pour préparer une retraite à vingt ans, l’exposition aux actifs risqués représente un moteur de performance historique. La gestion de fonds permet de segmenter ses poches d’épargne en fonction de projets de vie spécifiques.

Gestion pilotée ou mandat de gestion ?

Il existe deux manières principales d’accéder à la gestion de fonds. La gestion pilotée consiste à confier une enveloppe, comme une assurance-vie ou un PER, à un intermédiaire qui choisit une sélection de fonds selon un profil de risque. Le mandat de gestion, plus haut de gamme, offre une personnalisation totale : le gérant construit un portefeuille sur mesure en fonction des contraintes fiscales et patrimoniales du client.

Les enjeux de la transparence et des frais

La performance brute d’un fonds diffère de la performance nette qui arrive dans la poche de l’investisseur. La transparence sur les frais constitue un enjeu majeur de régulation et de concurrence entre les sociétés de gestion.

Comprendre la structure des coûts

Les frais de gestion se décomposent en trois catégories. Les frais d’entrée sont prélevés une seule fois au moment de l’achat. Les frais de gestion annuels rémunèrent l’équipe et couvrent les coûts opérationnels. Enfin, les commissions de performance ne sont prélevées que si le gérant dépasse un objectif de rendement prédéfini. Cette catégorie permet d’aligner les intérêts du gérant sur ceux de ses clients.

L’impact de la fiscalité selon l’enveloppe choisie

La gestion de fonds s’inscrit dans un cadre fiscal précis. En France, détenir des parts via un Plan d’Épargne en Actions (PEA) ou une assurance-vie permet de bénéficier d’allègements d’impôts sur les plus-values après une certaine durée de détention. À l’inverse, une détention sur un compte-titres ordinaire soumet les gains au Prélèvement Forfaitaire Unique (PFU). Le choix de l’enveloppe est donc aussi déterminant que le choix du fonds pour optimiser le rendement global de son patrimoine.

La gestion de fonds offre une passerelle vers la croissance économique mondiale. En déléguant la complexité technique à des experts agréés, l’investisseur transforme une épargne statique en un capital productif, capable de traverser les cycles économiques grâce à une diversification intelligente et un cadre réglementaire protecteur.