Céder le fruit de plusieurs années de travail est une étape charnière. Que vous soyez poussé par un départ à la retraite, un nouveau projet de vie ou une opportunité de marché, la réussite de l’opération dépend d’une anticipation rigoureuse. Une vente précipitée se traduit souvent par une décote importante ou des complications juridiques. Ce guide détaille le parcours stratégique pour transmettre votre structure dans les meilleures conditions.

Anticiper la cession : le diagnostic indispensable avant la mise en vente

La plupart des échecs de transmission proviennent d’un manque de préparation. Pour maximiser la valeur de votre actif, entamez une phase d’audit interne au moins 12 à 24 mois avant la date cible. Cette période permet de nettoyer le bilan et de rendre la structure plus attractive aux yeux des acquéreurs potentiels.

Réaliser un audit de pré-cession

L’audit couvre trois piliers : financier, juridique et opérationnel. Sur le plan financier, séparez les dépenses personnelles des charges d’exploitation et optimisez le besoin en fonds de roulement (BFR). Juridiquement, vérifiez que tous les contrats, comme les baux commerciaux ou les licences, sont à jour et transférables. Un repreneur est rassuré par une structure saine où aucun litige latent ne menace l’avenir de l’exploitation.

Optimiser la structure organisationnelle

Une entreprise trop dépendante de son dirigeant perd de sa valeur. Si vous détenez tout le savoir-faire ou si les relations clients reposent exclusivement sur votre personne, le risque pour le repreneur est élevé. Profitez de la phase de préparation pour déléguer, formaliser les processus et stabiliser l’équipe d’encadrement. Une entreprise capable de fonctionner sans son créateur est un actif bien plus attractif.

Au moment de la cession, l’entreprise doit devenir une entité autonome, isolée de vos affects personnels. Les investisseurs cherchent la capacité de cette structure à générer des flux de trésorerie futurs de manière indépendante. Réussir à placer votre entreprise dans cette sphère d’autonomie financière et opérationnelle est le moyen d’attirer des profils de repreneurs diversifiés, des fonds d’investissement aux cadres en reconversion.

Comment valoriser son entreprise avec précision ?

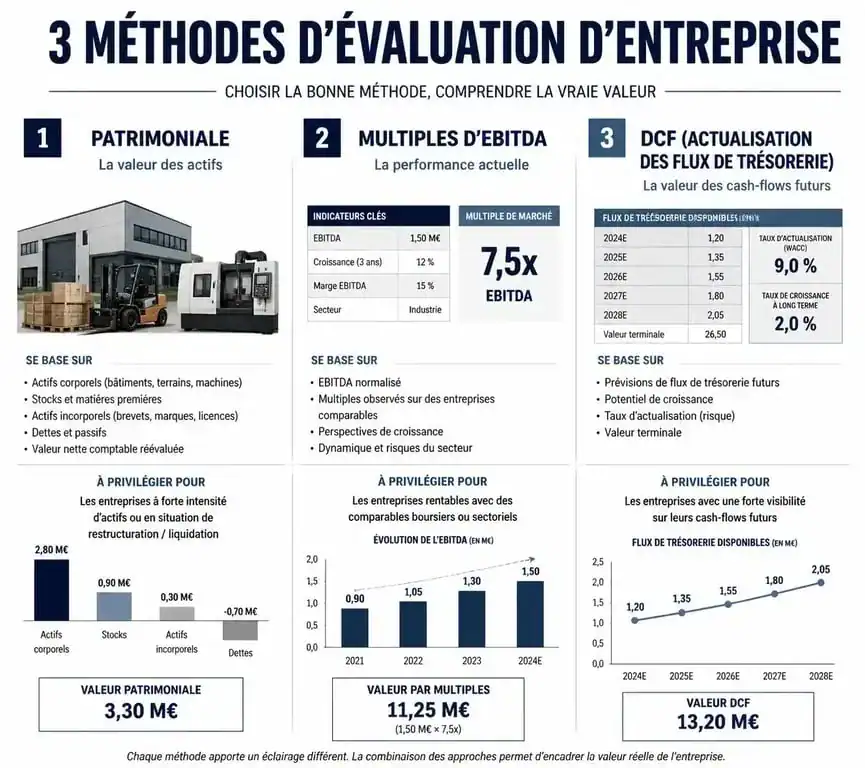

Fixer le juste prix est l’étape la plus délicate. Le prix n’est pas la valeur : la valeur est une estimation technique, tandis que le prix est le résultat d’une négociation. Pour éviter de surestimer votre bien par attachement émotionnel ou de le brader par méconnaissance, trois méthodes de valorisation font référence sur le marché.

La méthode patrimoniale (l’actif net réévalué)

Cette approche évalue ce que possède l’entreprise (immobilier, stocks, machines, trésorerie) en soustrayant les dettes. Elle est adaptée aux commerces de proximité ou aux entreprises industrielles possédant un parc machine important. Cependant, elle ne tient pas compte du potentiel de croissance futur, ce qui la rend restrictive pour des sociétés de services ou de technologie.

La méthode de la rentabilité (multiples de l’EBITDA)

C’est la méthode la plus courante pour les PME. On applique un coefficient multiplicateur à l’Excédent Brut d’Exploitation (EBE) ou au résultat net. Ce coefficient varie selon le secteur d’activité, la zone géographique et la solidité de l’entreprise, généralement entre 3 et 7 fois l’EBE. Plus l’entreprise est résiliente et en croissance, plus le multiple est élevé.

La méthode des flux de trésorerie actualisés (DCF)

Utilisée pour les entreprises en forte croissance, la méthode Discounted Cash Flows projette les bénéfices futurs sur plusieurs années et les actualise à leur valeur actuelle. Elle demande une grande rigueur dans l’établissement du business plan, car elle repose sur des hypothèses de développement à défendre face à l’acheteur.

| Méthode | Idéal pour… | Avantage principal |

|---|---|---|

| Patrimoniale | Commerces, TPE, artisanat | Basée sur des actifs tangibles. |

| Multiples d’EBE | PME établies, services | Standard du marché, facile à comparer. |

| DCF (Flux futurs) | Startups, entreprises innovantes | Valorise le potentiel de croissance. |

Le processus contractuel : de la lettre d’intention au closing

Une fois le repreneur identifié et l’accord de principe trouvé, le processus s’accélère sur le plan juridique. Cette phase est jalonnée de documents qui protègent les deux parties.

La Lettre d’Intention (LOI)

La LOI formalise l’intérêt de l’acheteur. Elle précise le prix proposé, le périmètre de la reprise (titres ou fonds de commerce) et accorde souvent une période d’exclusivité. Bien que non définitive, elle fixe le cadre des négociations. C’est à ce stade que la confiance commence à se construire entre cédant et repreneur.

La Due Diligence : l’examen de passage

L’acquéreur ouvre une data room pour analyser en détail tous vos documents comptables, fiscaux et sociaux. Cette phase de vérification vise à confirmer que les informations fournies lors de la valorisation sont exactes. Soyez transparent : toute découverte d’un passif caché à ce stade peut faire capoter la vente ou entraîner une révision du prix.

Le protocole de cession et la GAP

Le protocole de cession est le contrat final. Il s’accompagne d’une Garantie d’Actif et de Passif (GAP). Par cette clause, vous vous engagez à indemniser l’acquéreur si une dette dont l’origine est antérieure à la vente apparaît après la cession. La négociation des plafonds et de la durée de cette garantie est souvent le point le plus âpre des discussions finales.

Choisir le bon mode de cession selon ses objectifs

Vendre son entreprise prend plusieurs formes juridiques, avec des conséquences fiscales et opérationnelles distinctes. Le choix dépend de la structure de votre société et de ce que vous souhaitez transmettre.

La cession de fonds de commerce consiste à vendre les éléments corporels (matériel, stock) et incorporels (clientèle, nom commercial, droit au bail). Les dettes restent à votre charge. C’est le mode privilégié pour les commerçants et artisans.

La cession de titres sociaux (actions ou parts sociales) permet à l’acquéreur de reprendre l’intégralité de la personne morale, actifs et passifs compris. C’est une solution simple pour la continuité des contrats, mais plus risquée pour l’acheteur, d’où l’importance de la GAP.

La location-gérance permet de confier l’exploitation à un tiers contre une redevance, avec souvent une option d’achat à terme. C’est une solution de transition pour tester un repreneur avant une vente définitive.

L’accompagnement par des experts (expert-comptable, avocat d’affaires, notaire) est indispensable pour naviguer entre ces options. Ils optimisent la fiscalité de la plus-value, qui varie selon que vous réinvestissez le produit de la vente ou que vous partez à la retraite. Ne négligez pas le rôle des organismes comme Bpifrance ou les Chambres de Métiers (CMA), qui proposent des réseaux de mise en relation et des diagnostics de transmissibilité.

- Sortir des silos sans perdre le pilotage : l’approche par processus - 19 juillet 2026

- Google Analytics en pratique : installer le tag G-XXXX, lire les rapports et suivre les conversions - 19 juillet 2026

- Freelance, agence ou plateforme : quel graphiste pour logo choisir selon votre projet ? - 19 juillet 2026

Articles qui pourraient vous intéresser :

E billing solutions : comment choisir et déployer la meilleure option pour votre entreprise

E billing solutions : comment choisir et déployer la meilleure option pour votre entreprise

Mise en demeure intimidation : comment réagir face à ce type de courrier

Mise en demeure intimidation : comment réagir face à ce type de courrier

Chantier-access.fr : optimiser vos accès de chantier en toute sécurité

Chantier-access.fr : optimiser vos accès de chantier en toute sécurité

12 secteurs rentables pour lancer votre entreprise en 2024 : guide de validation pratique

12 secteurs rentables pour lancer votre entreprise en 2024 : guide de validation pratique